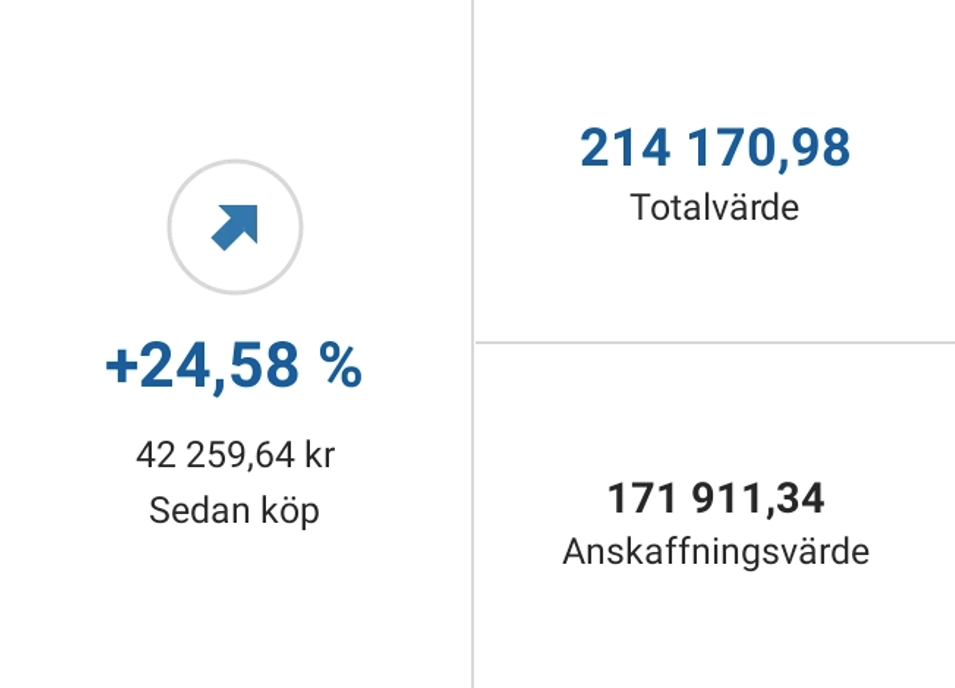

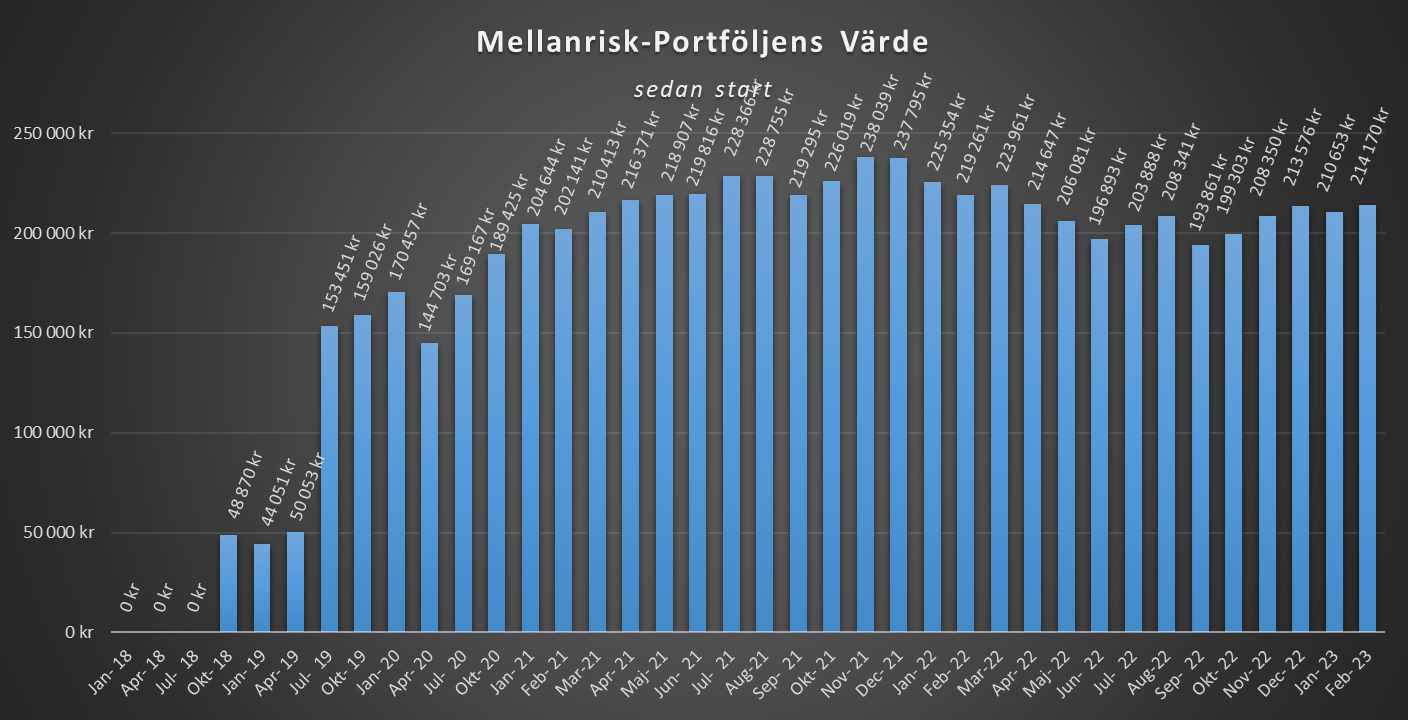

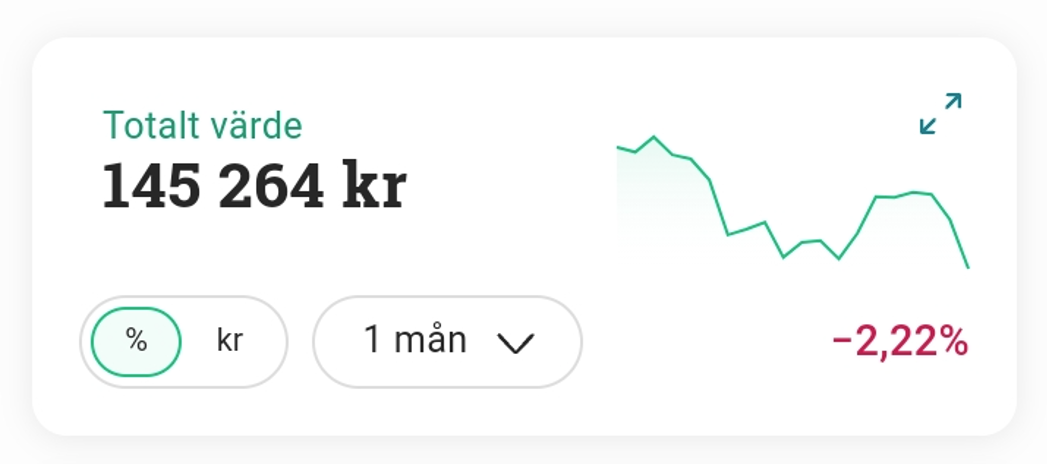

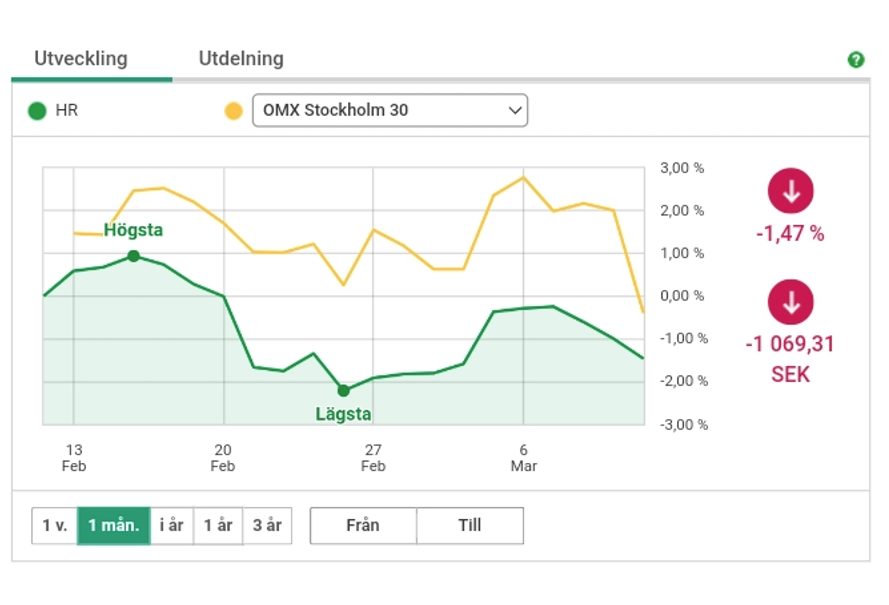

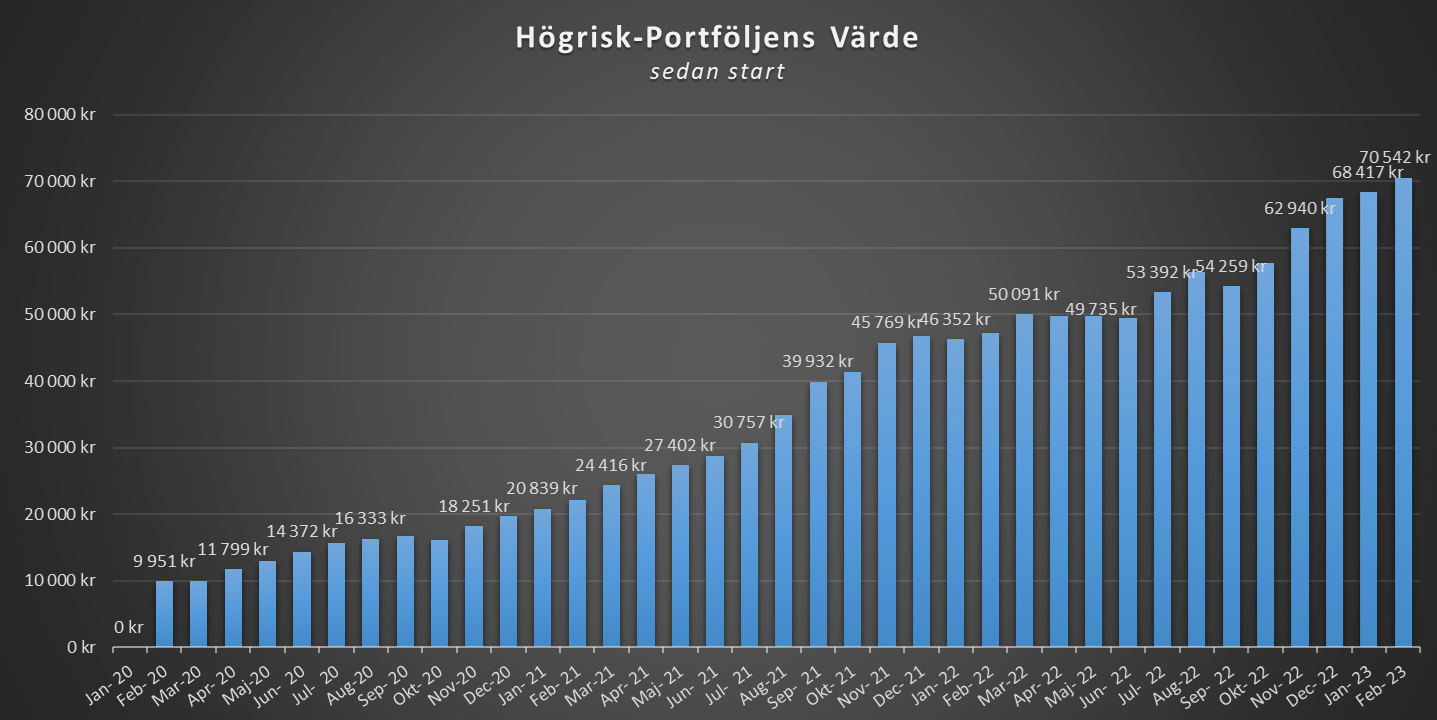

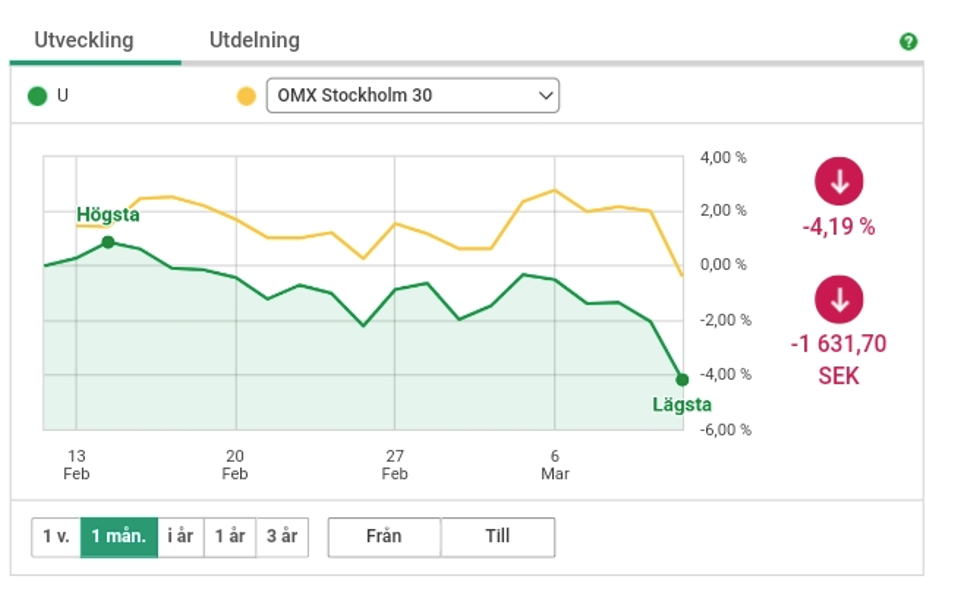

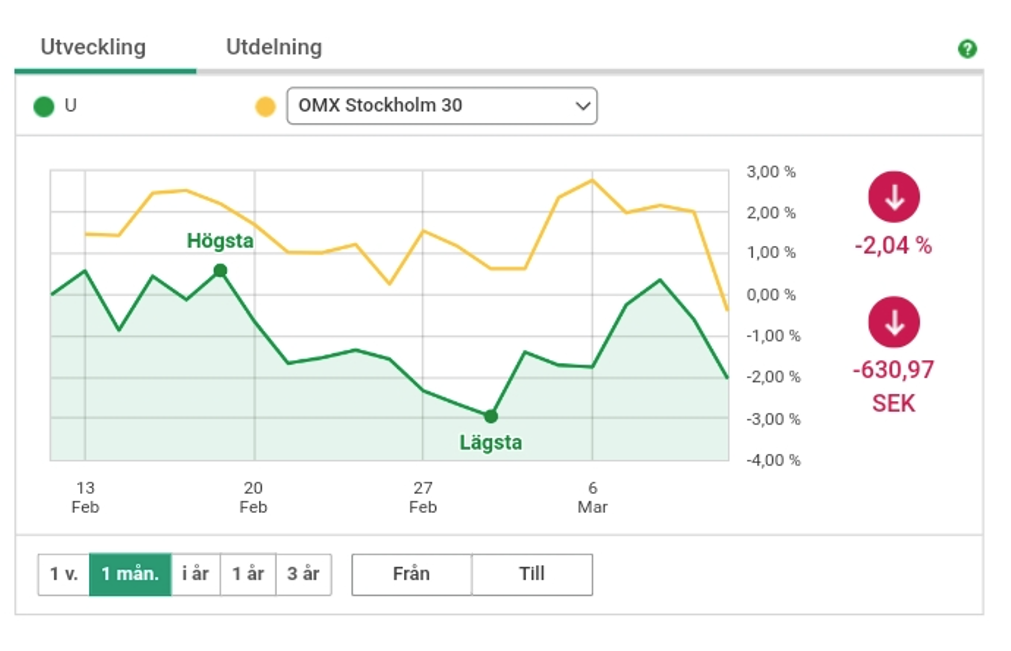

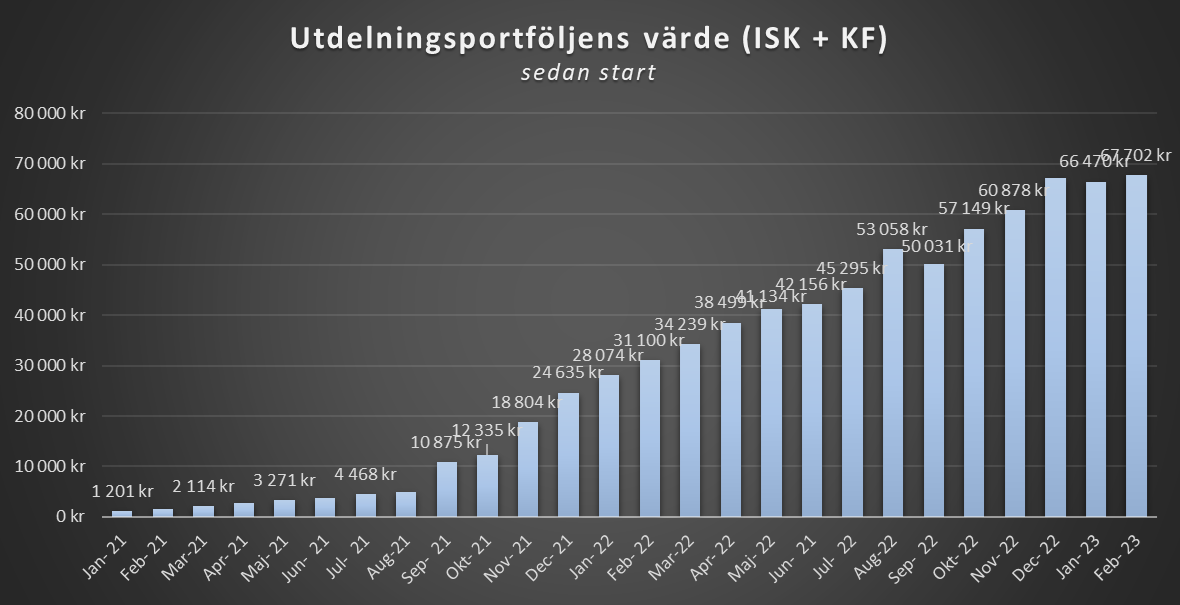

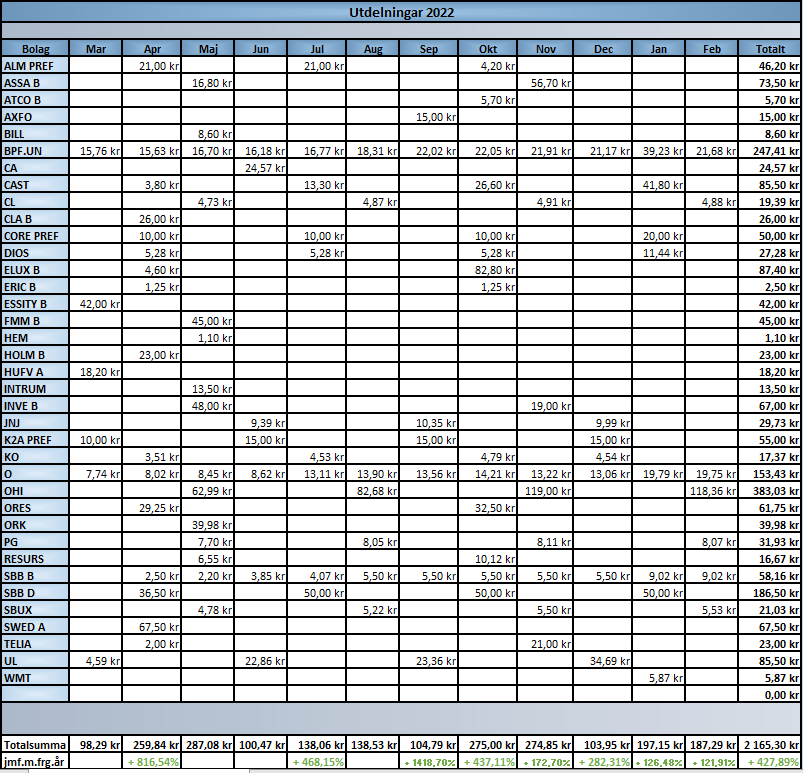

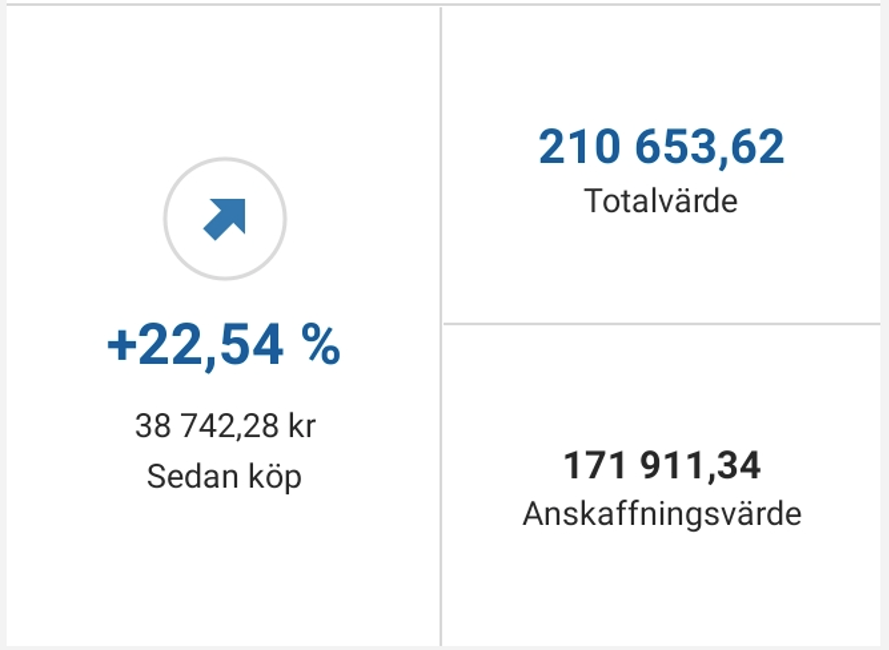

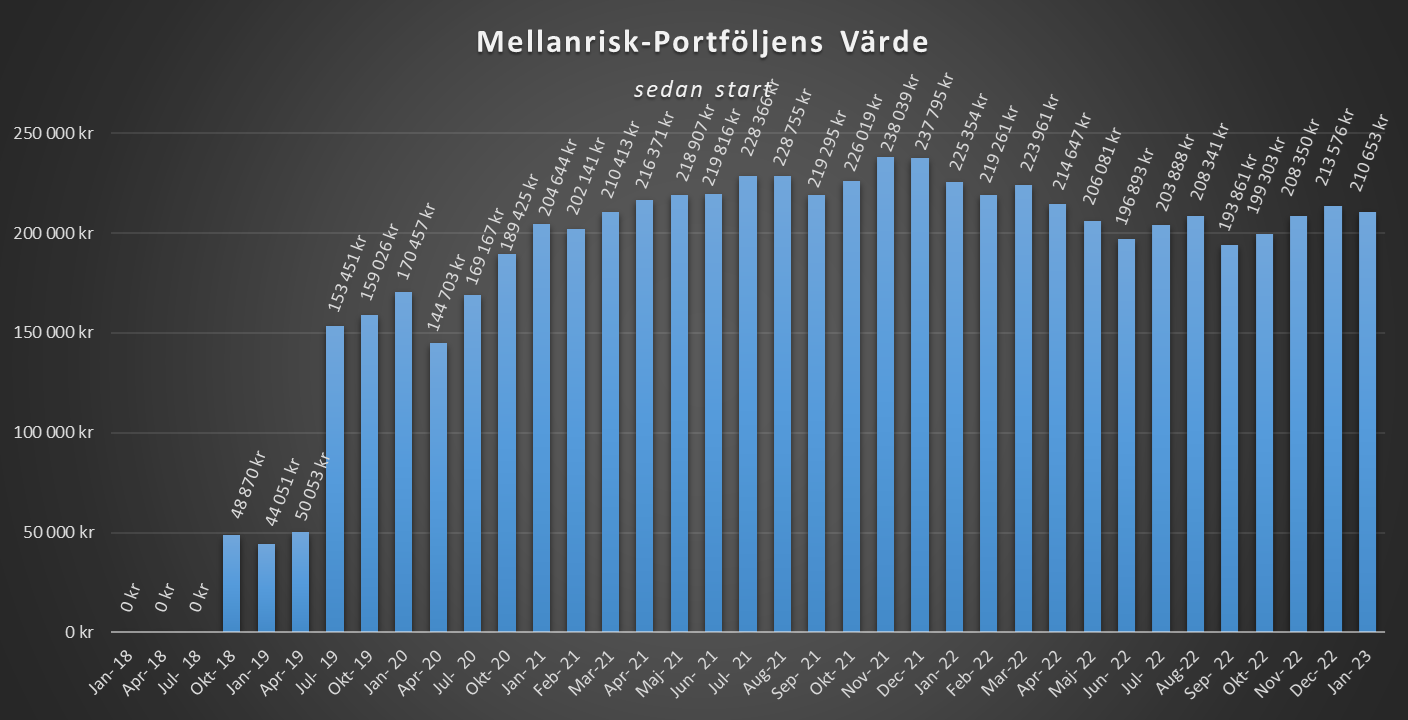

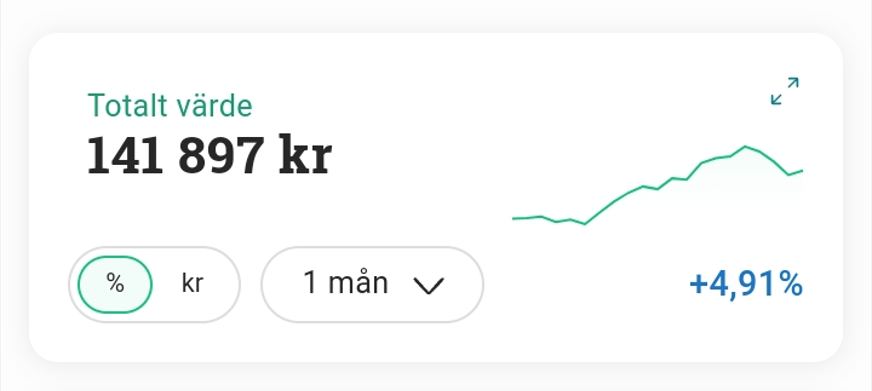

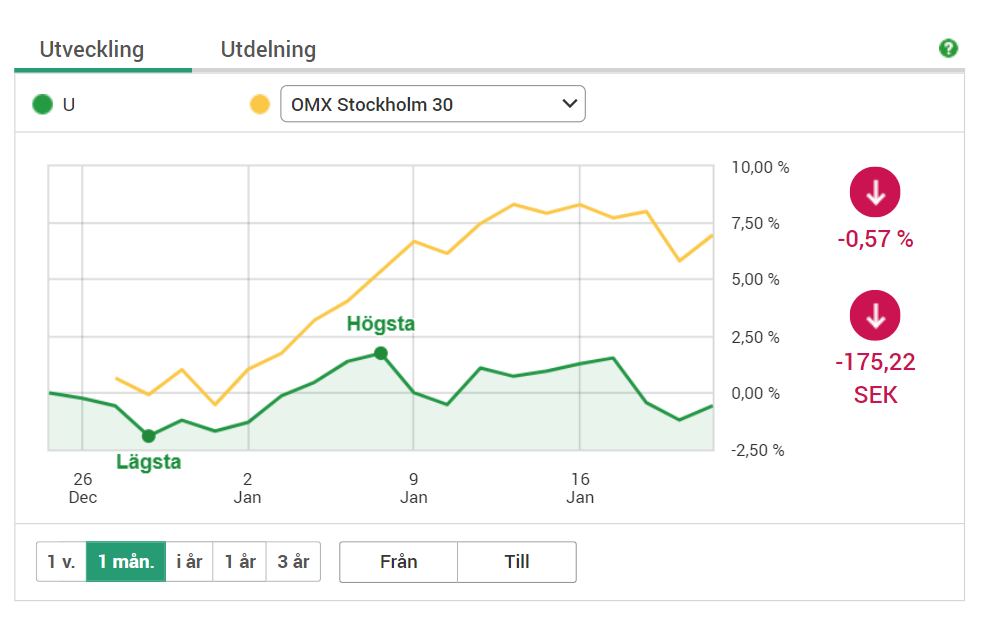

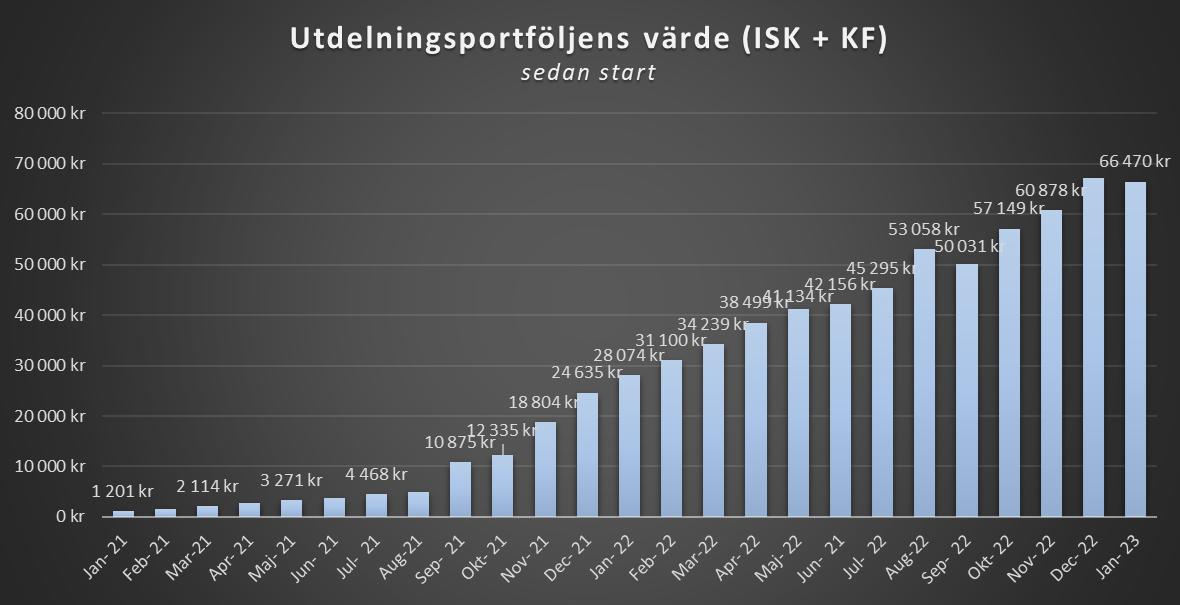

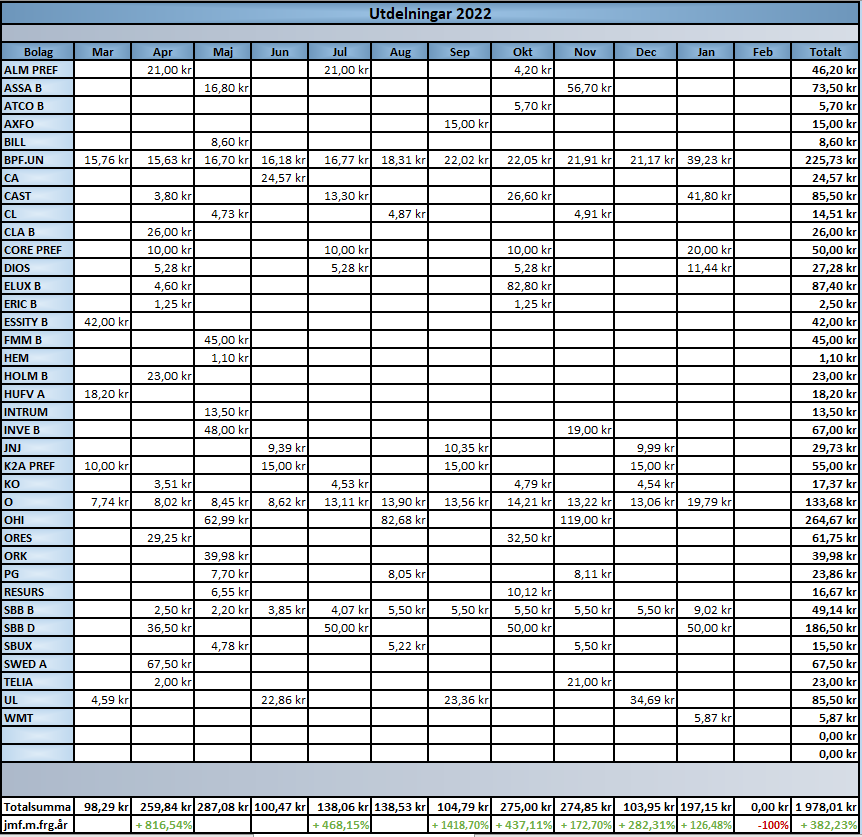

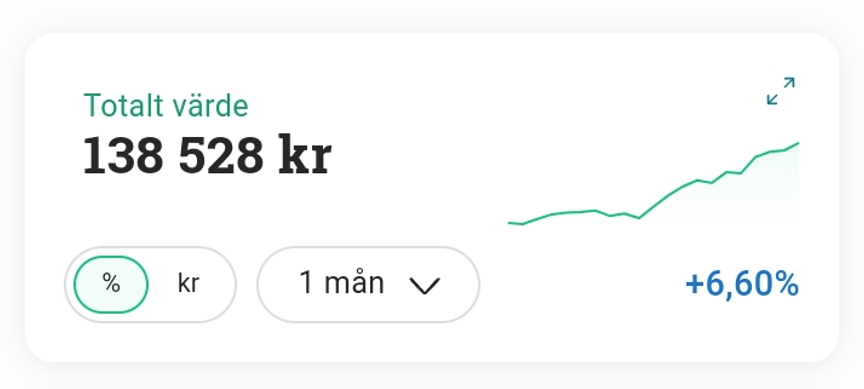

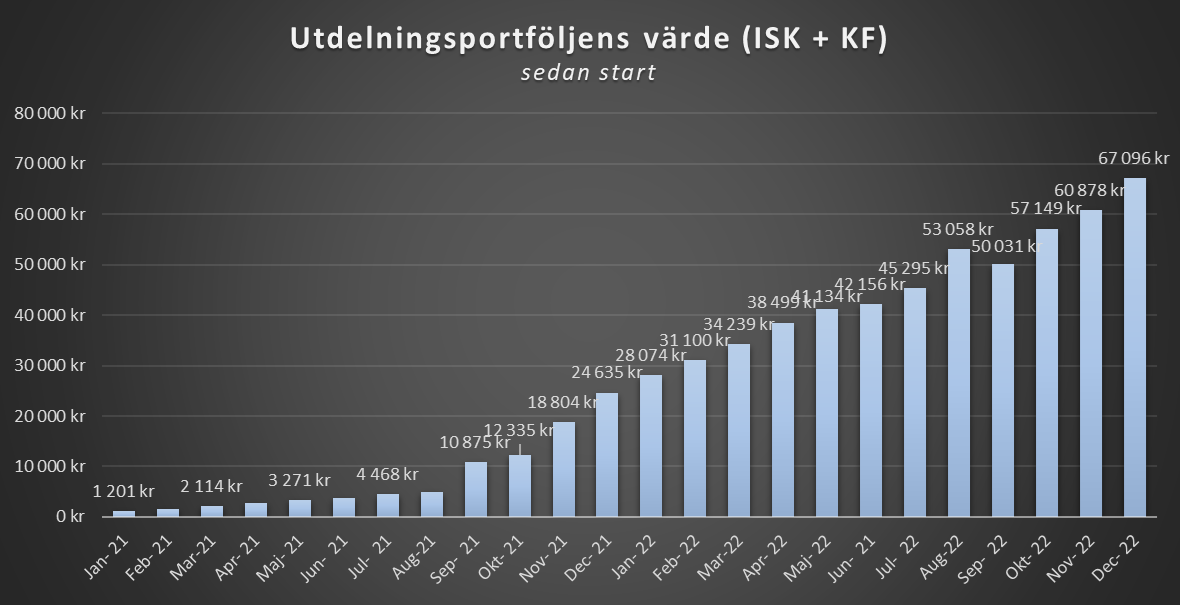

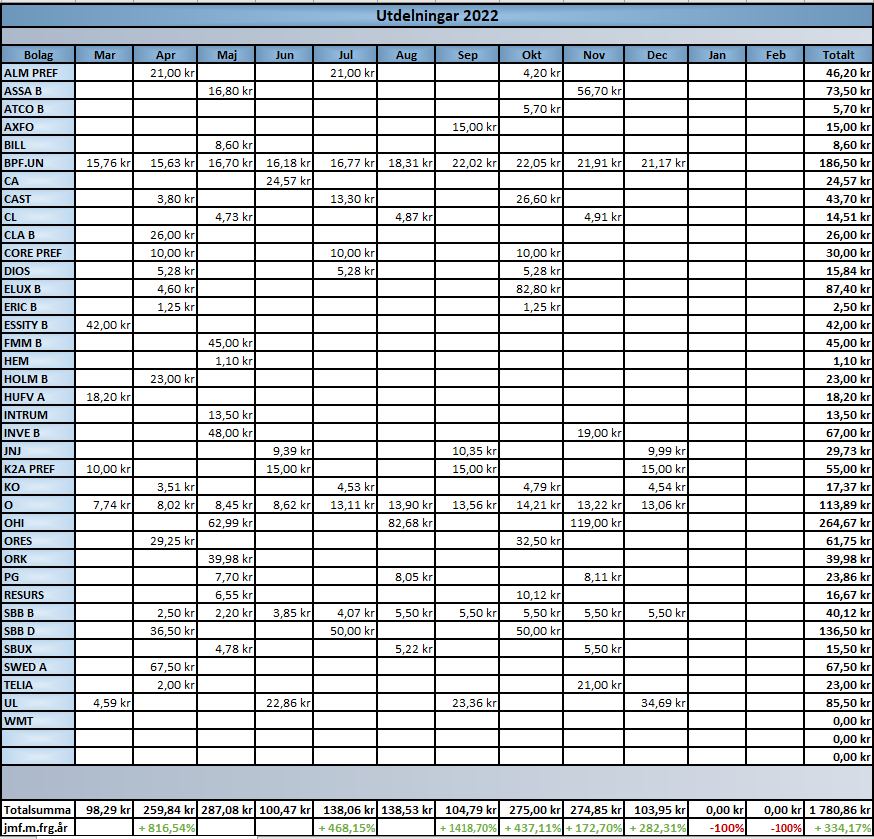

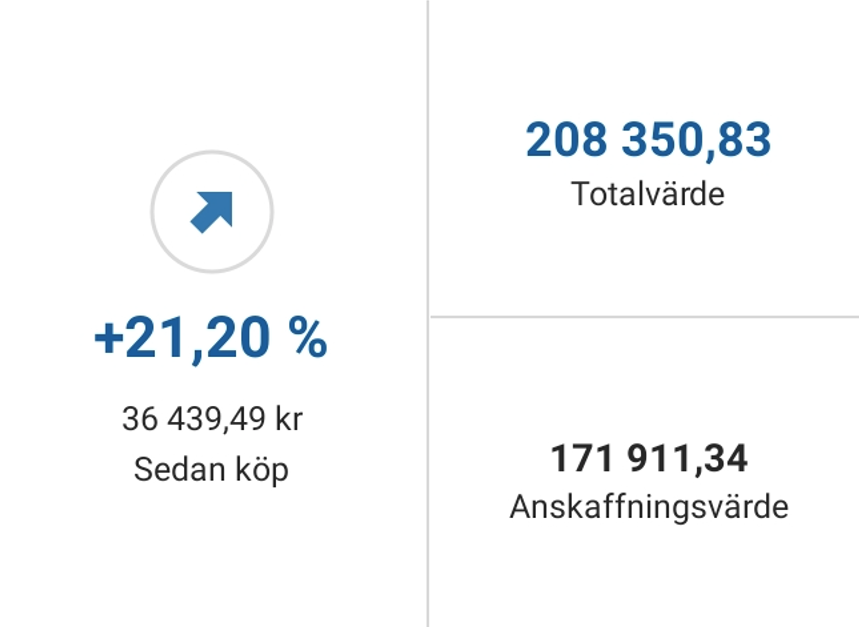

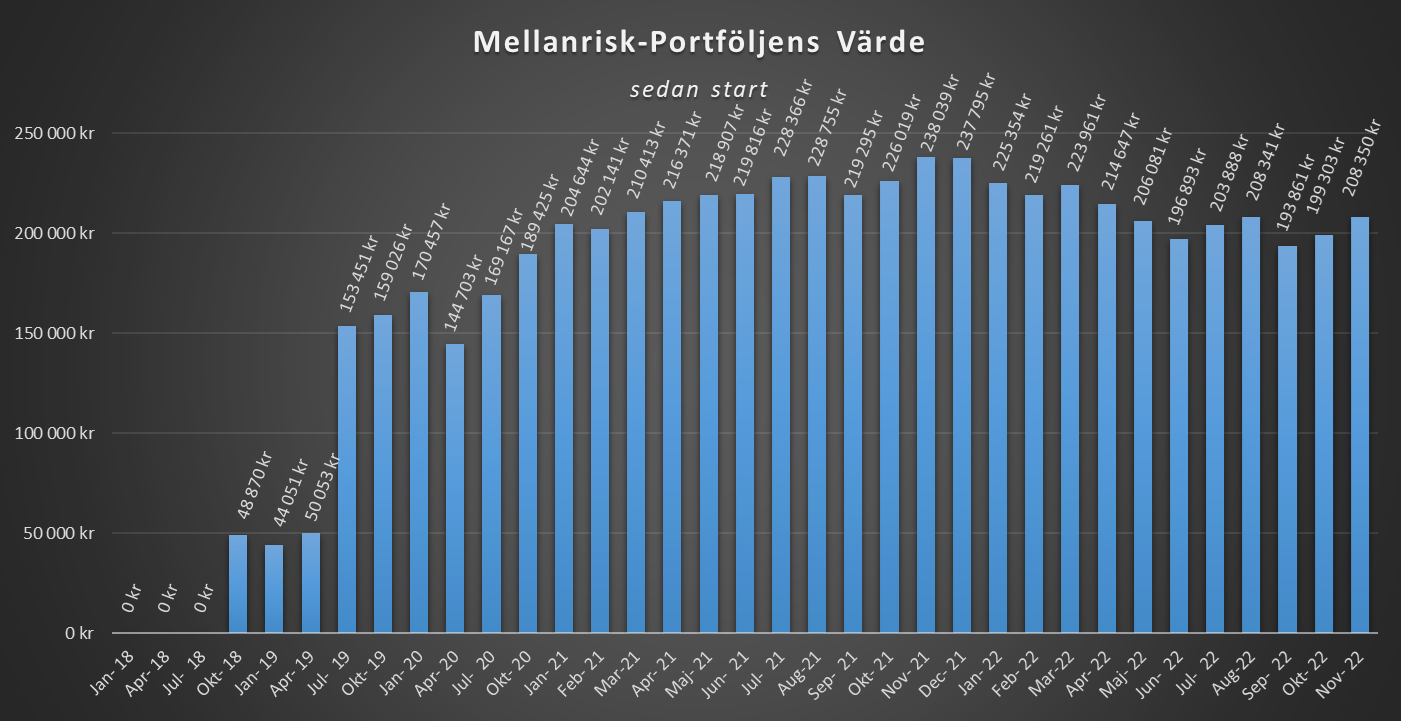

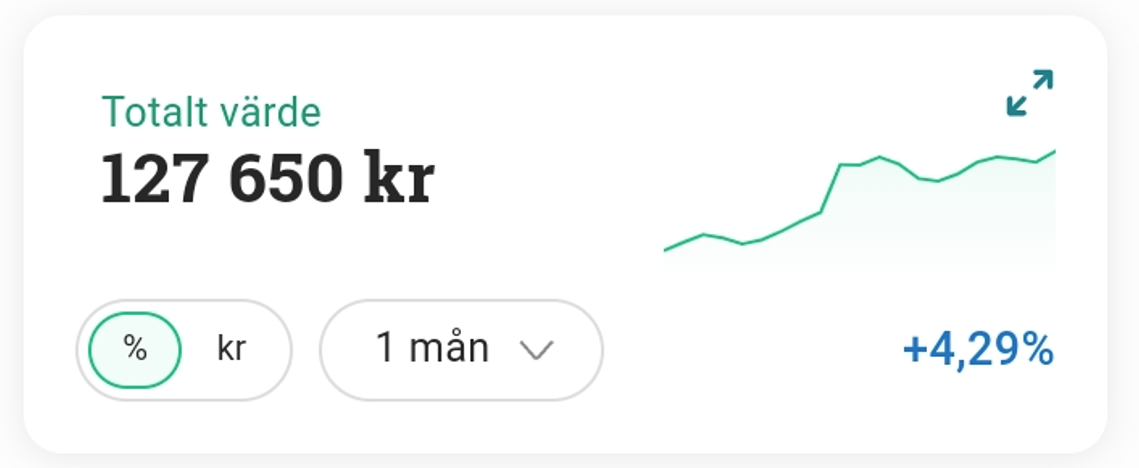

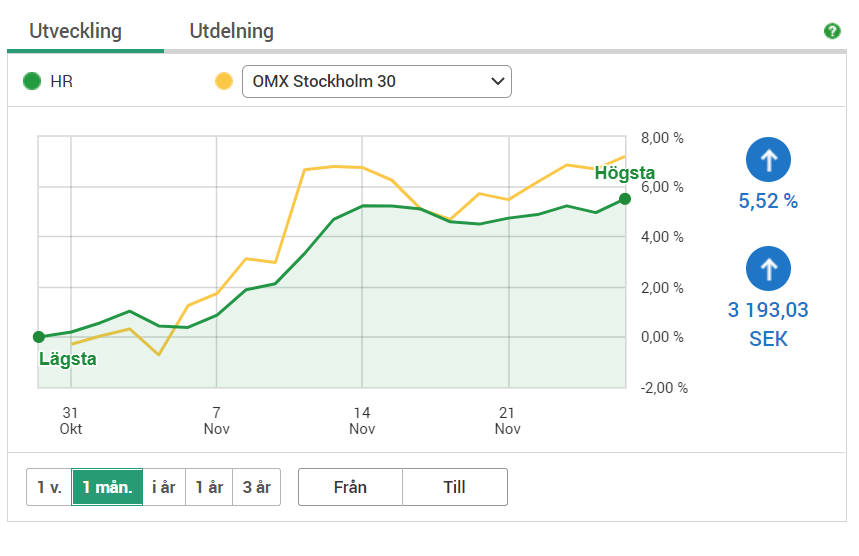

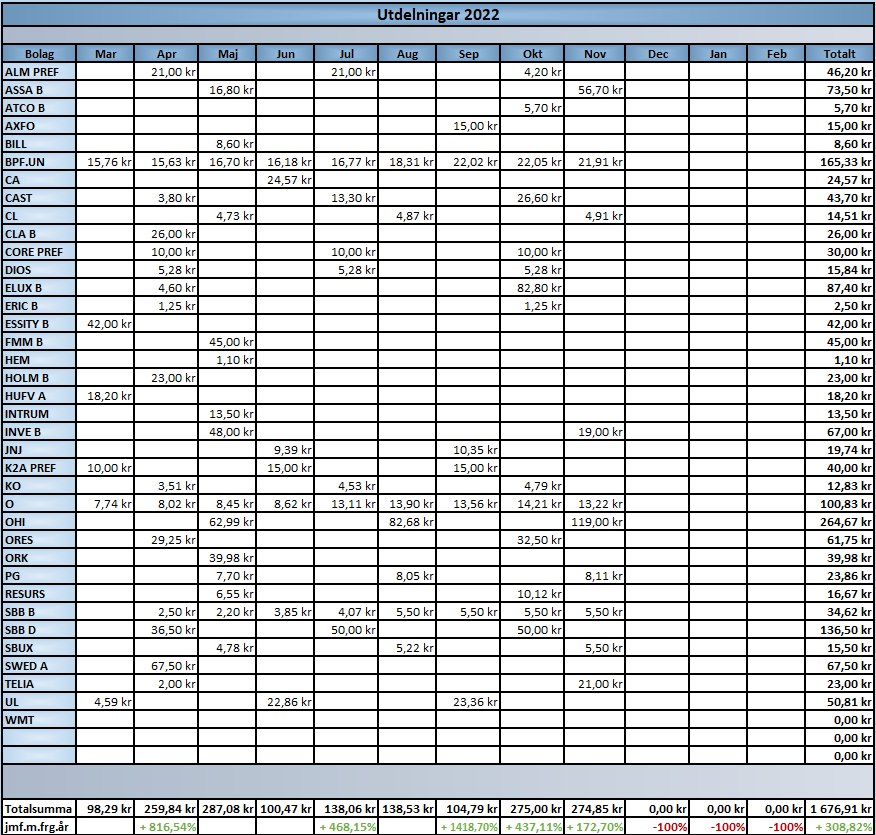

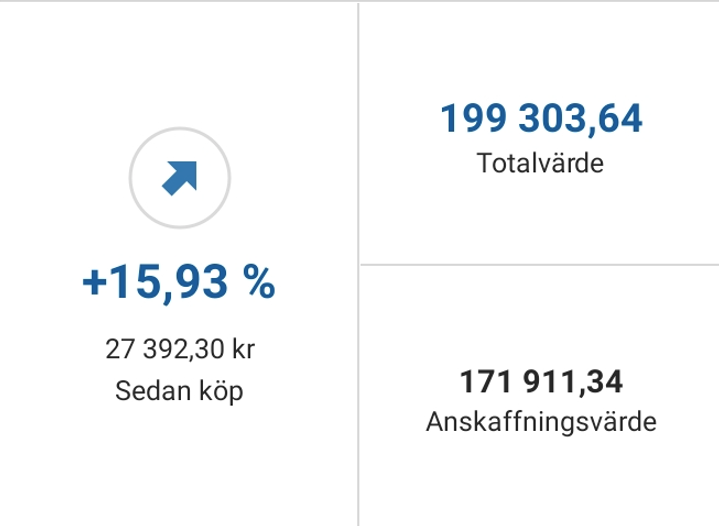

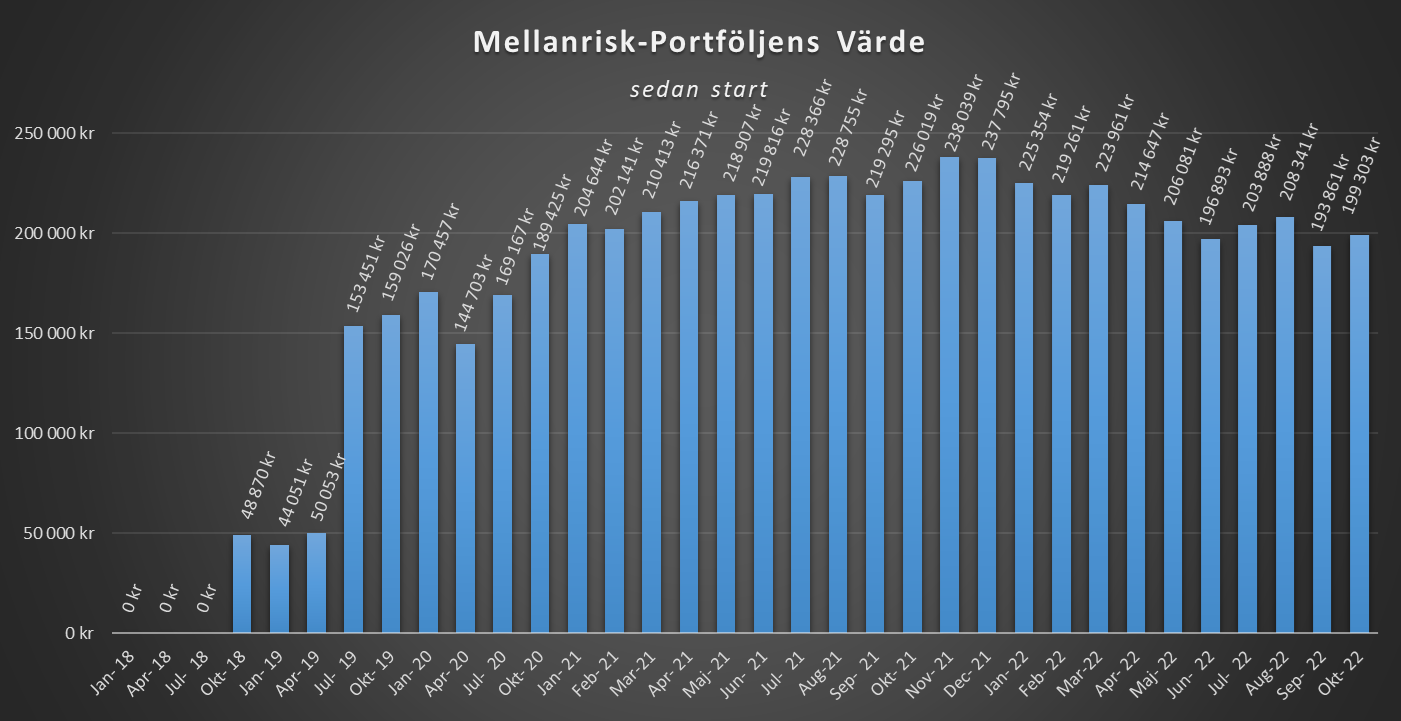

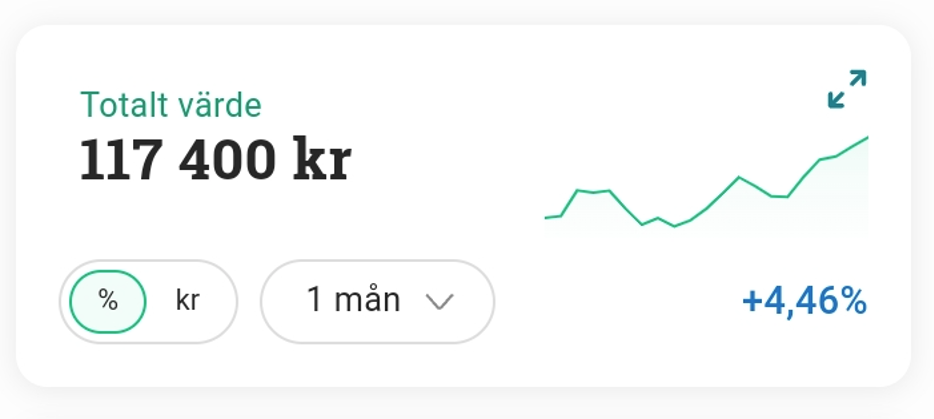

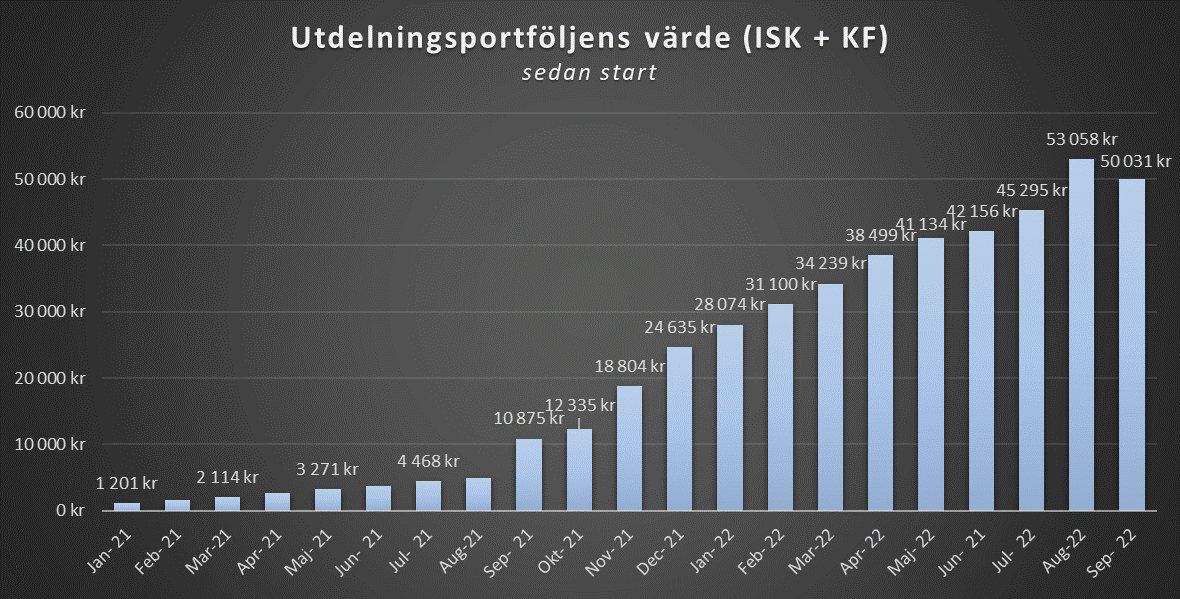

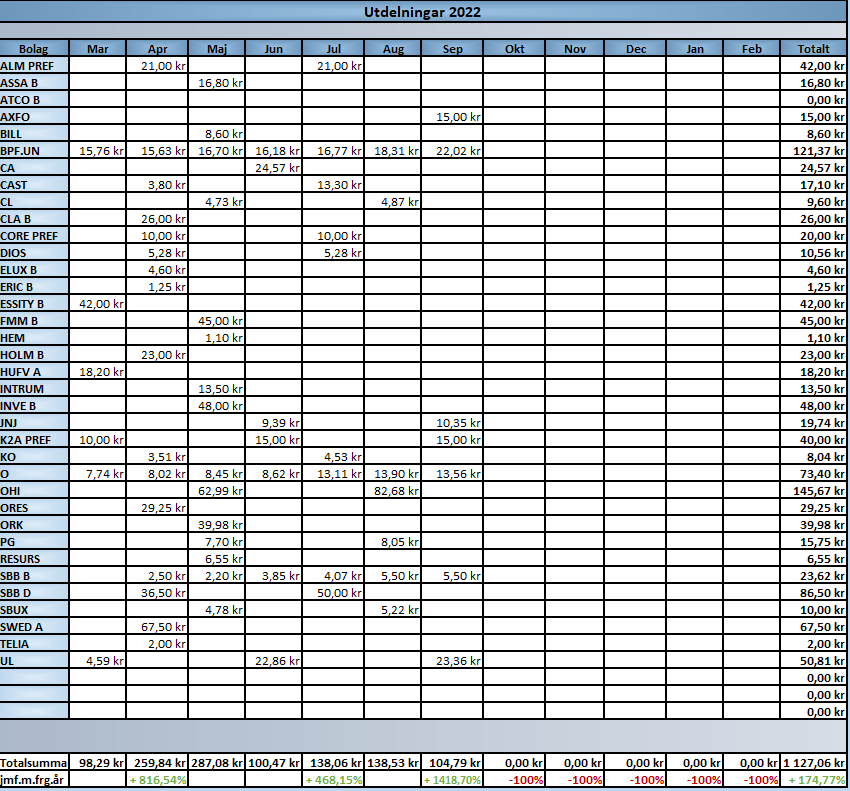

I februari hade jag en lite bättre sparkvot på 47,51 % vilket motsvarade 9800 kr. Av överskottet var det som vanligt 5 500 kr som åkte in på Avanza. Mellanrisk-portföljen  Februari var lite bättre för Mellanrisk-portföljen.  På bilden ovan ser du Mellanrisk-portföljens utveckling sedan start. Högrisk-och Utdelningsportföljen  Högrisk-portföljen och utdelningsportföljen har jag på Avanza och det är portföljerna som tillsammans genererar min passiva inkomst. Bilden ovan visar totalen av dessa portföljer samt den senaste månadens utveckling. (För kännedom så räknas även saldot på mitt "Sparkonto+" med i totalsumman) Högrisk-portföljen  Högrisk-portföljen har däremot inte haft någon bra månad utan slutade februari på -1,47 %  På bilden ovan ser du Högrisk-portföljens utveckling sedan start. Utdelningsportföljen  Mitt ISK och de svenska innehaven har inte heller haft någon vidare bra månad utan slutade februari på -4,19 %.  Detsamma gäller min KF och de utländska innehaven som slutade på -2,04 %.  På bilden ovan ser du utdelningsportföljens utveckling sedan start.  I februari fick jag 187,29 kr i utdelning. Detta år har det bara varit 1 månad där jag fått minde än 100 kr i utdelning, och den månaden fick jag 98,29 kr. Även om det fortfarande handlar om små summor så är det en stor skillnad mot förra året. Alla mina utdelningar samt min passiva inkomst i realtid hittar ni på den här sidan

0 Comments

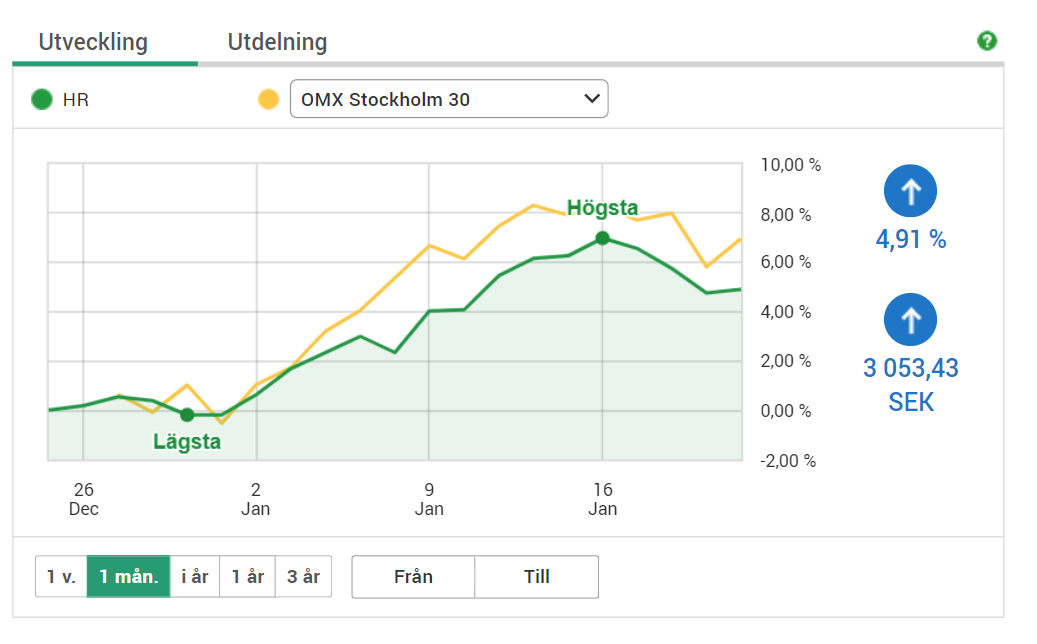

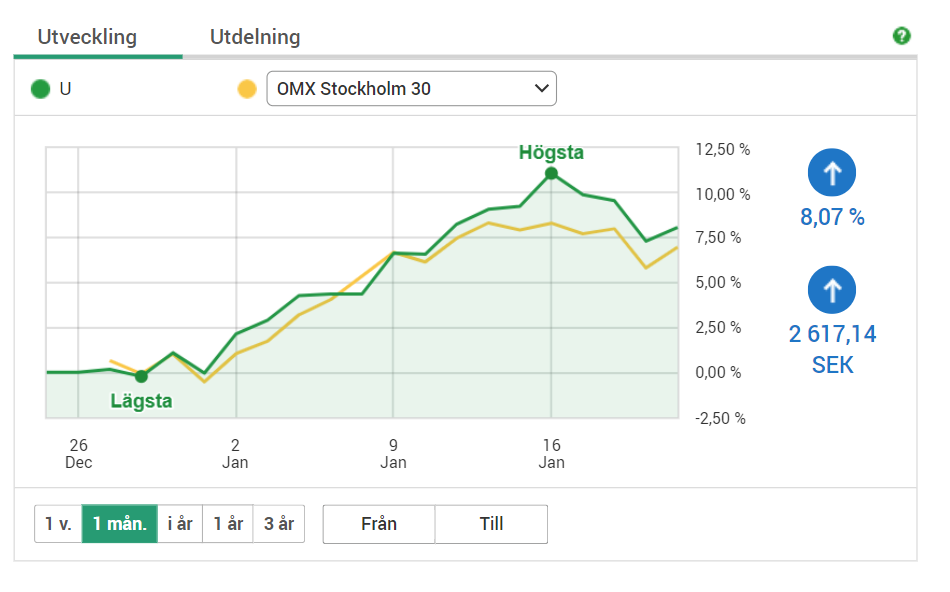

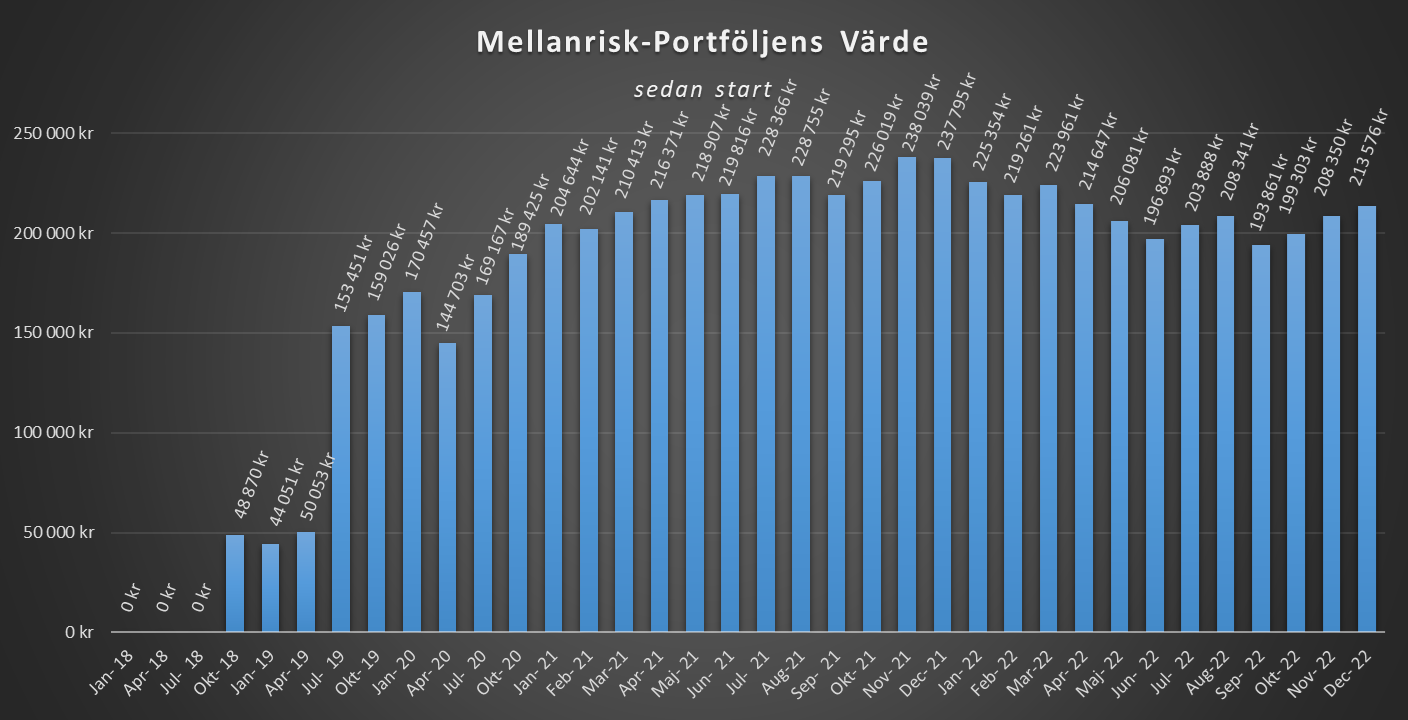

Jag var sjuk i december, hyr ett förråd sedan någon månad tillbaka och har nu börjat betala tillbaka CSN... Kombinationen av ovanstående märktes denna månad. Min sparkvot var 43,05 % vilket motsvarar ett överskott på 8 260 kr, varav 5 500 kr som vanligt åkte in på Avanza. Mellanrisk-portföljen  Januari var inte en lika bra period för Mellanrisk-portföljen, men den har fortsatt vara på rätt sida om 200 000 krs-strecket.  På bilden ovan ser du Mellanrisk-portföljens utveckling sedan start. Högrisk-och Utdelningsportföljen  Högrisk-portföljen och utdelningsportföljen har jag på Avanza och det är portföljerna som tillsammans genererar min passiva inkomst. Bilden ovan visar totalen av dessa portföljer samt den senaste månadens utveckling. (För kännedom så räknas även saldot på mitt "Sparkonto+" med i totalsumman)  Högrisk-portföljen har haft en rätt bra månad och slutar på + 4,91 %  På bilden ovan ser du Högrisk-portföljens utveckling sedan start. Utdelningsportföljen  Mitt ISK och de svenska innehaven har fortsatt haft en rätt bra period och slutar på + 8,07 %.  Min KF och de utländska innehaven har haft en sämre period och slutar på - 0,57 %.  På bilden ovan ser du utdelningsportföljens utveckling sedan start.  Under januari fick jag totalt 197,15 kr i utdelning.

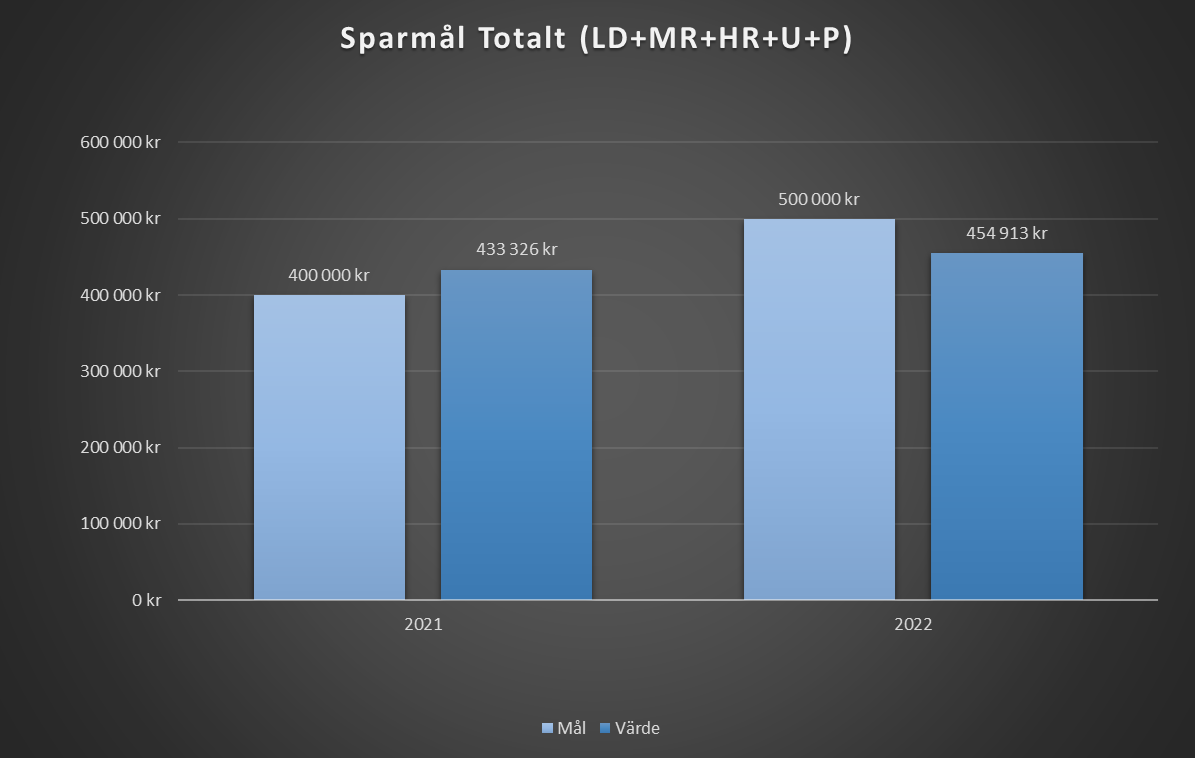

Alla mina utdelningar samt min passiva inkomst i realtid hittar ni på den här sidan Jag har funderat på om detta inlägg kanske egentligen borde vänta till mars då det är när mina portföljer byter år, men eftersom jag inte tror att två månader kommer påverka årets resultat nämnvärt så får det bli nu. Hur jag gör nästa år återstår att se. Jag gillar mål och delmål. Det jag inte gillar är tidsbestämda mål. Du kan ha ett mål likt att du ska uppnå x antal kronor på banken, och om du jobbar för det kommer du en dag att uppnå dem där x kronorna på banken och bli stolt över dig själv. Det som kan hända om du lägger till tid, likt jag ska nå x antal kronor på banken innan året är slut, är att livet händer och du inte lyckas uppnå målet i år. När det sedan går fler år utan att du uppnått målet så kommer du bli besviken för att du nu ligger x antal år efter din plan. Jag är rädd att den varianten av mål kan göra att vissa blir så pass besvikna att de ger upp. Tidsbestämda mål kan vara en otrolig morot för dig att faktiskt skita i den där onödiga pizzan när du är lat en kväll och istället lösa något enkelt med det du har hemma, så att du kan spara lite extra. För vi alla vet att många bäckar små leder till stor å. Så känn efter själv, skulle tidsbestämda mål göra dig mer motiverad oavsett om du lyckas uppnå dem i tid eller ej, eller skulle de göra att du potentiellt ger upp när du inte lyckas? Personligen tror jag inte att jag kommer ge upp, för denna resa är alltför viktig för mig. Jag har haft det här målet så länge jag kan minnas och kommer fortsätta göra allt jag kan för att nå det. Men jag märkte i år att jag blev besviken. Jag har inte lyckats nå mitt mål för 2022, mycket på grund av hur ekonomin sett ut i världen men även för att jag var tvungen att leva en del på mina sparpengar i början av året innan jag fick en fast tjänst och för att vi behövt hyra ett förråd samt börja betala tillbaka på CSN. Det har gått åt mer pengar och mina fonder och aktier har inte haft sitt bästa år. Jag blev besviken för att jag inte hade nått mitt mål, särskilt när jag visste att jag skulle behöva redovisa det för er. Men sedan tänkte jag om. Jag har fortfarande väldigt mycket pengar jämfört med många av dem jag umgås med, även om de flesta av dem inte har en aning om det då jag lever väldigt billigt. Jag har kommit en bra bit på min resa om man jämför med vart jag började för några år sedan. Att inte nå ett tidsbestämt mål kan bero på så många olika saker och istället för att bli besviken kan jag välja att se det som en morot, en morot att försöka nå det i år och om möjligt komma ännu längre. Nedan ser du de mål jag har haft och hur det ser ut just nu.  Jag var ungefär här i tidigare i år och sedan rasade fonder etc. så att jag hamnade under det jag hade i slutet av 2021. Med nysparande och att börsen vänt något har jag tagit mig till där jag är idag. Så för tillfället tänker jag behålla samma sparmål för 2023. Eventuellt får ni en uppdatering i mars när portföljerna byter år, för att se hur stor skillnad de där två månaderna gör.

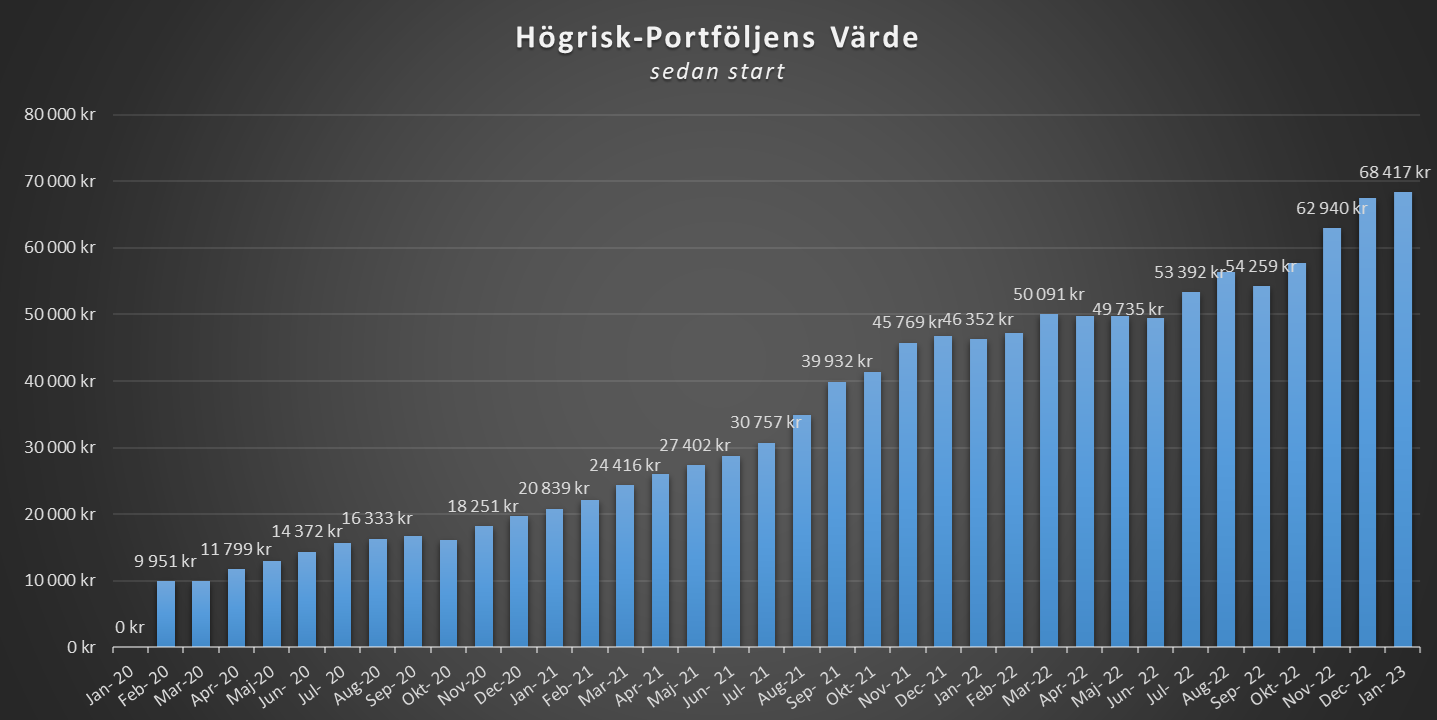

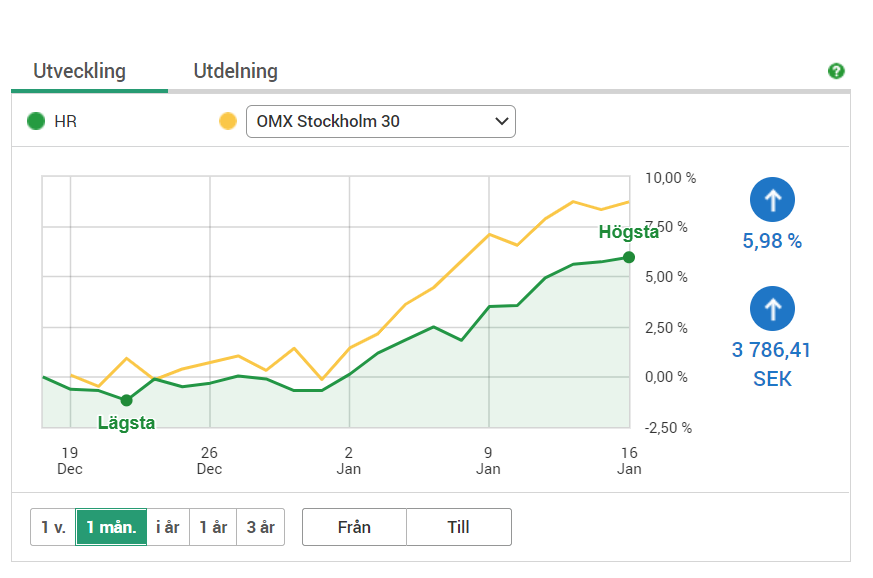

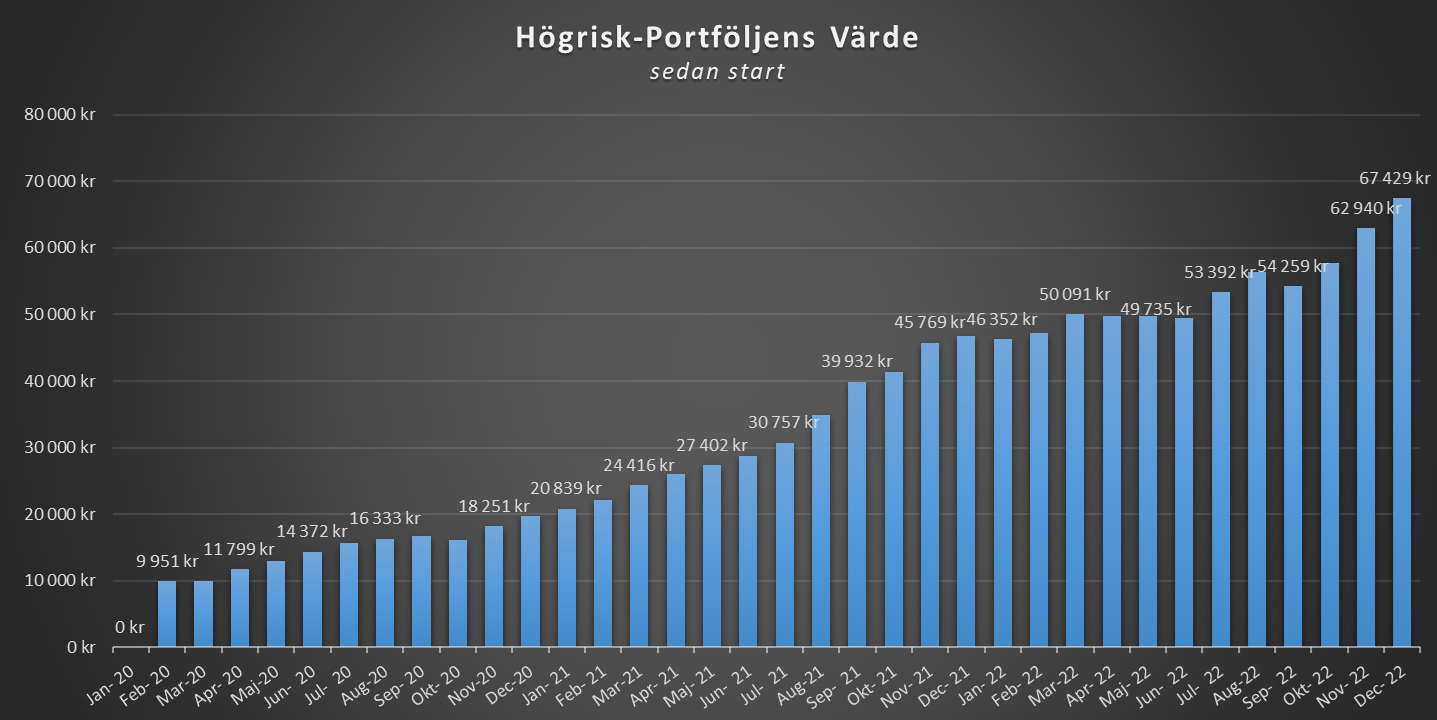

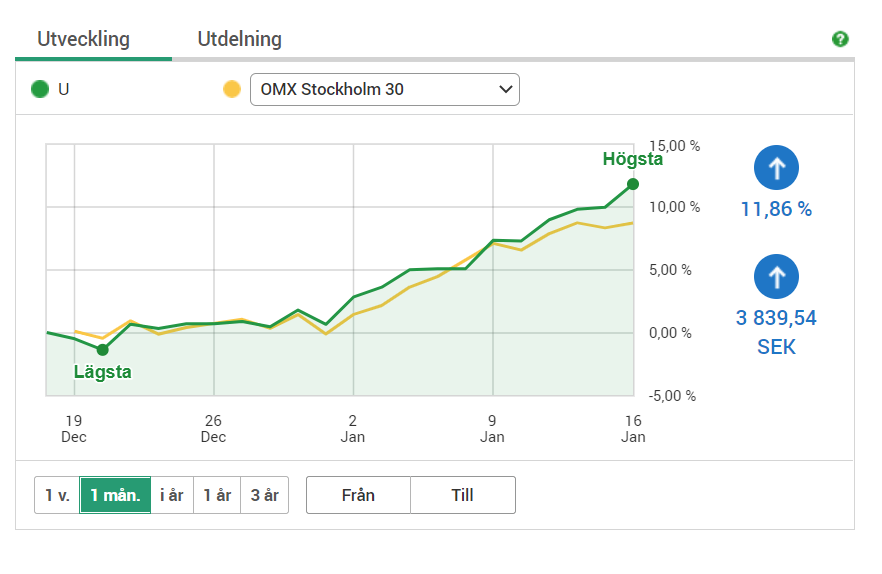

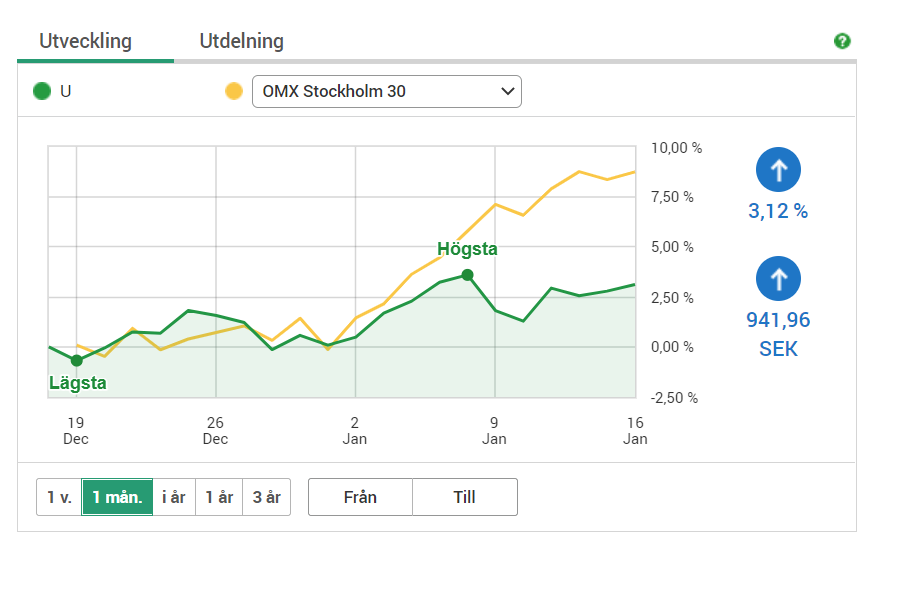

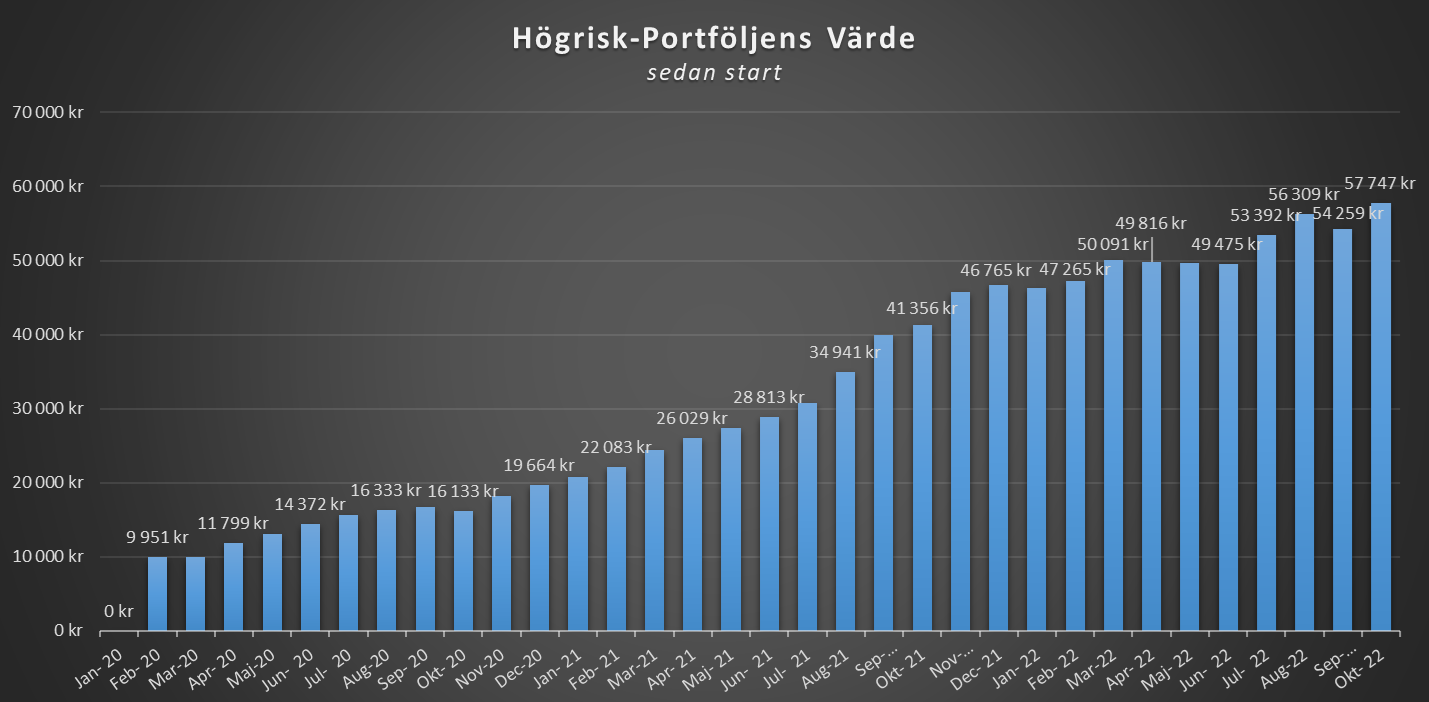

En väldigt sen månadsuppdatering då jag var sjuk under några veckor i slutet av december och sedan haft fullt upp nu i början av januari. Jag har sparkvoten från december men tyvärr inte graferna eller de exakta siffrorna som var då. Utan får gå på det närmsta vilket är vad jag har just nu. I december hade jag en sparkvot 57,35 % vilket motsvarade ett överskott på 11 799kr. Av detta åkte som vanligt 5 500kr in på Avanza. Mellanrisk-portföljen  Mellanriskportföljen hade under december och början av januari en rätt bra period. Den har fortsatt att vara över 200 000 kr.  Högrisk-och Utdelningsportföljen  Högrisk-portföljen och utdelningsportföljen har jag på Avanza och det är portföljerna som tillsammans genererar min passiva inkomst. Bilden ovan visar totalen av dessa portföljer samt den senaste månadens utveckling. (För kännedom så räknas även saldot på mitt "Sparkonto+" med i totalsumman) Högrisk-portföljen  Högrisk-portföljen har haft en bra period och ligger + 5,98 %  På bilden ovan ser du Högrisk-portföljens utveckling sedan start. Utdelningsportföljen  Mitt ISK och de svenska innehaven har haft en bra period och slutar på + 11,86 %.  Även om min KF och de utländska innehaven inte haft en lika bra period slutar de med + 3,12 %.  På bilden ovan ser du utdelningsportföljens utveckling sedan start.  Under december fick jag 103,95 kr. Alla mina utdelningar samt min passiva inkomst i realtid hittar ni på den här sidan

Det har varit rätt mycket den senaste tiden, både på jobbet och med projekt hemma, för att inte tala om att köpa julklappar och planera julfiranden med en släkt som bor rätt utspritt i landet...

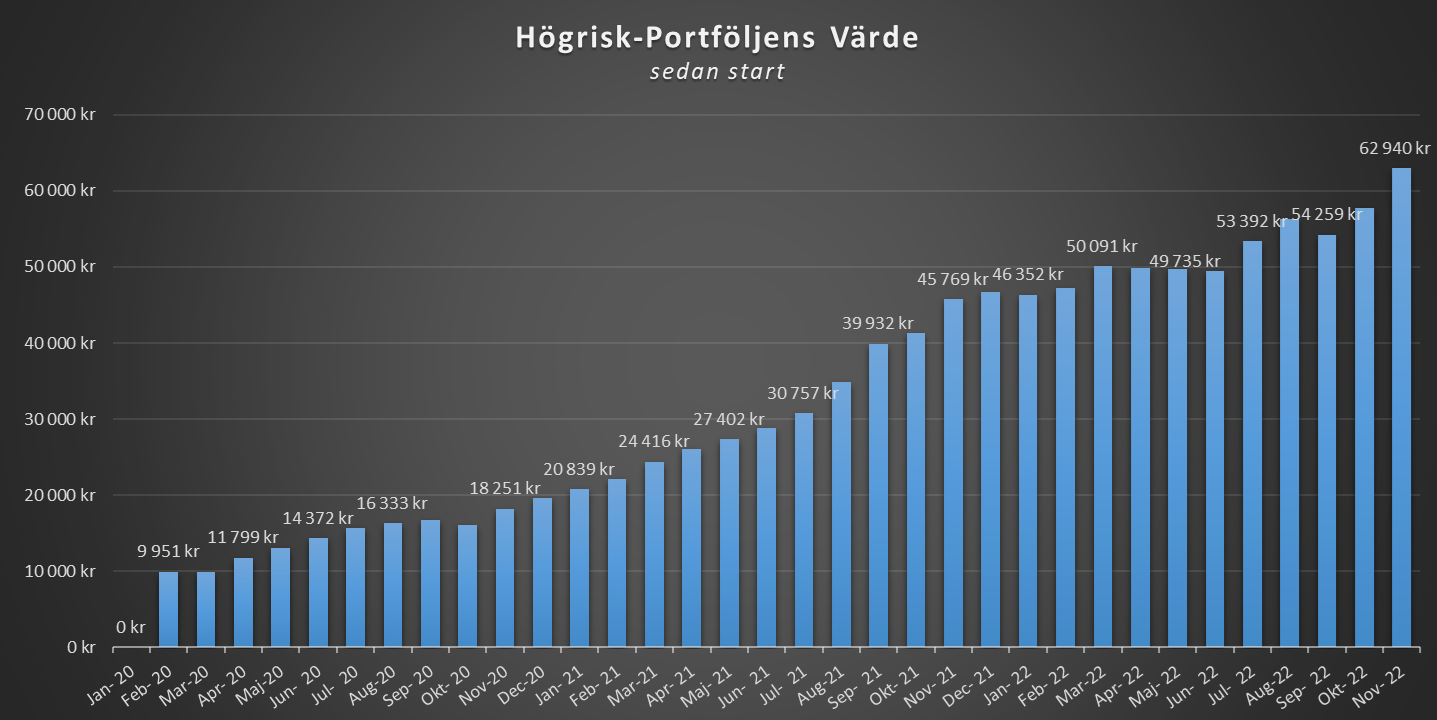

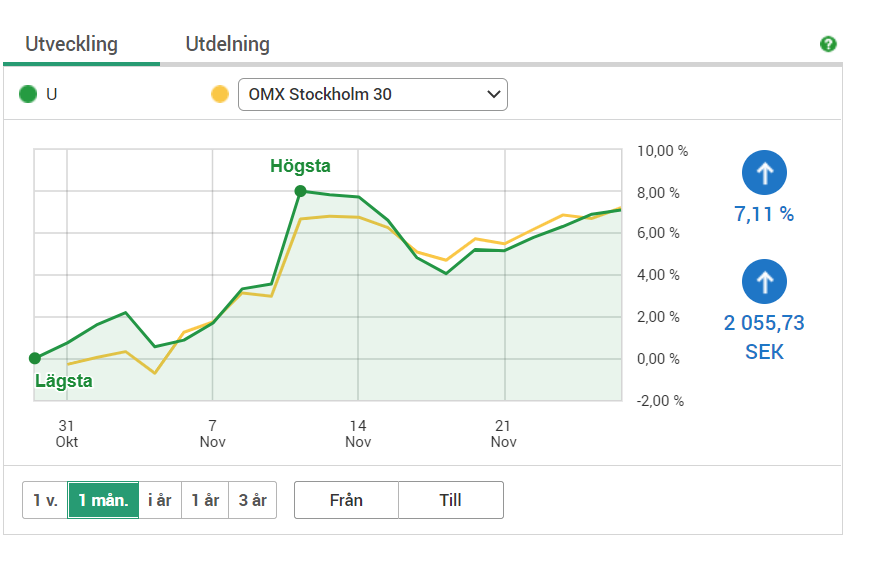

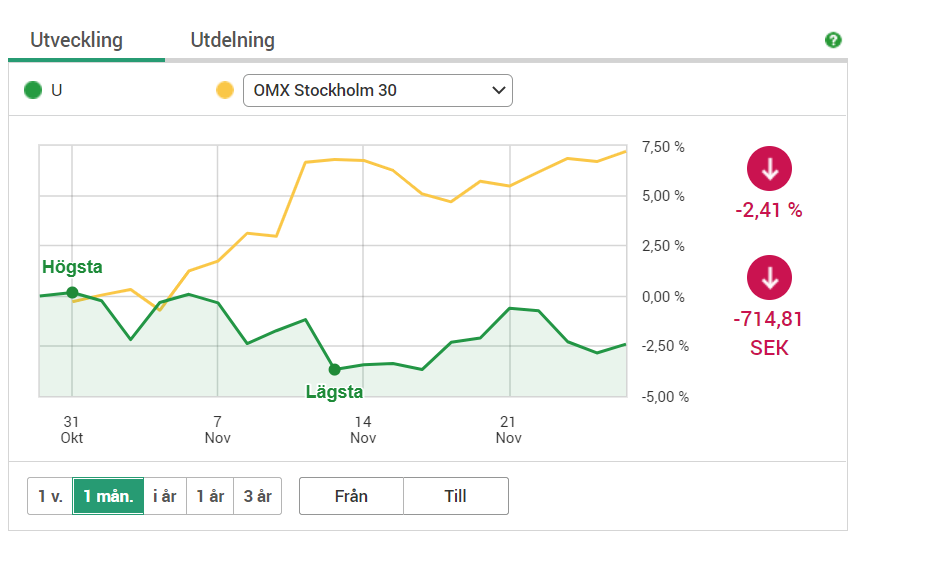

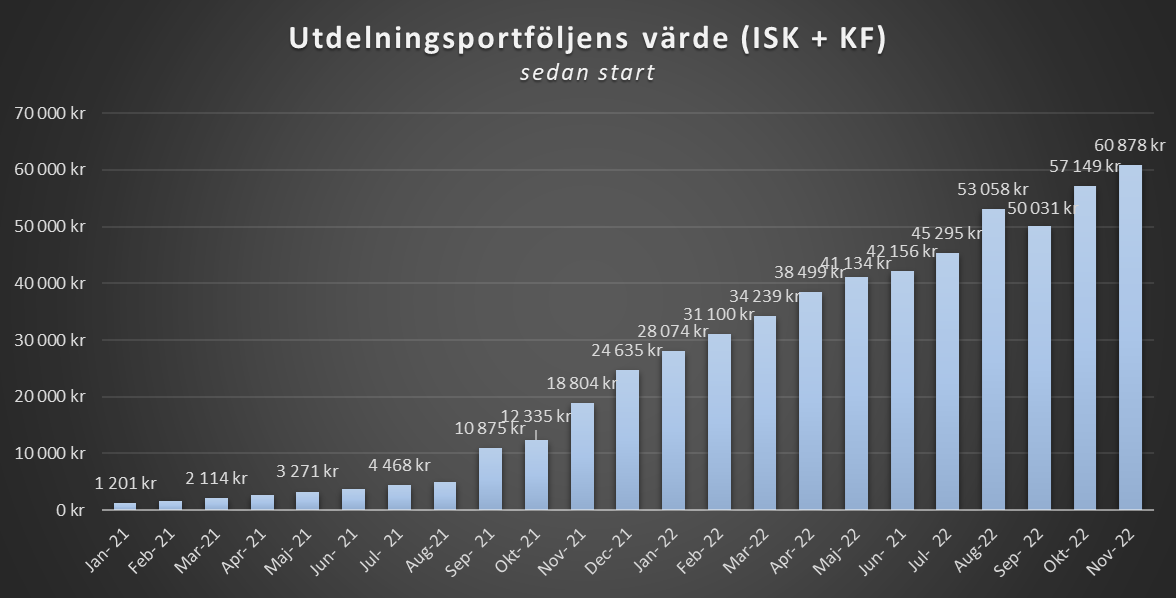

Jag fortsätter att spara och insåg idag att jag numera får 11 kr om dagen från mina portföljer på Avanza. Det är lite drygt 4000 kr om året. Inget man kan leva på men en summa man skulle kunna göra något för. Jag kommer fortsätta min resa och ska försöka hitta tid för att skriva mer regelbundet igen. Runt årsskiftet kommer ett uppföljningsinlägg på förra årets mål. Med tanke på hur börsen har varit det här året med mycket röda siffror har jag väl inte riktigt tagit mig dit jag ville på alla punkter men några har jag faktiskt lyckats med. Ett steg i taget så tar vi oss dit vi vill.  I november hade jag en sparkvot på 57,66 % vilket motsvarade 11 914 kr. Av överskottet var det som vanligt 5 500 kr som åkte in på Avanza. Mellanrisk-portföljen  Mellanrisk-portföljen har äntligen tagit sig över 200 000 kr sträcket igen.  På bilden ovan ser ni mellanrisk-portföljens utveckling sedan start. Högrisk-och Utdelningsportföljen  Högrisk-portföljen och utdelningsportföljen har jag på Avanza och det är portföljerna som tillsammans genererar min passiva inkomst. Bilden ovan visar totalen av dessa portföljer samt den senaste månadens utveckling. (För kännedom så räknas även saldot på mitt "Sparkonto+" med i totalsumman) Högrisk-portföljen  Högrisk-portföljen har haft en rätt bra månad och slutar på + 5,52 %  På bilden ovan ser du Högrisk-portföljens utveckling sedan start. Utdelningsportföljen  Mitt ISK och de svenska innehaven har också haft en bra månad och slutar på + 7,11%  Min KF och de utländska innehaven har inte haft en lika bra månad, den slutar på - 2,41%  På bilden ovan ser du utdelningsportföljens utveckling sedan start.  I november fick jag 274,85 kr i utdelning. Alla mina utdelningar samt min passiva inkomst i realtid hittar ni på den här sidan

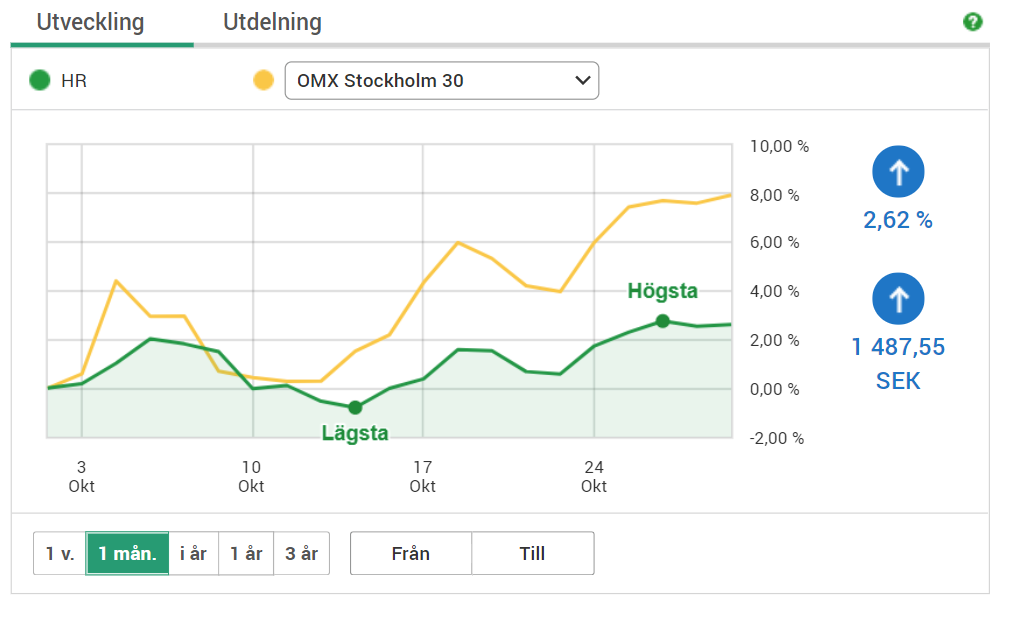

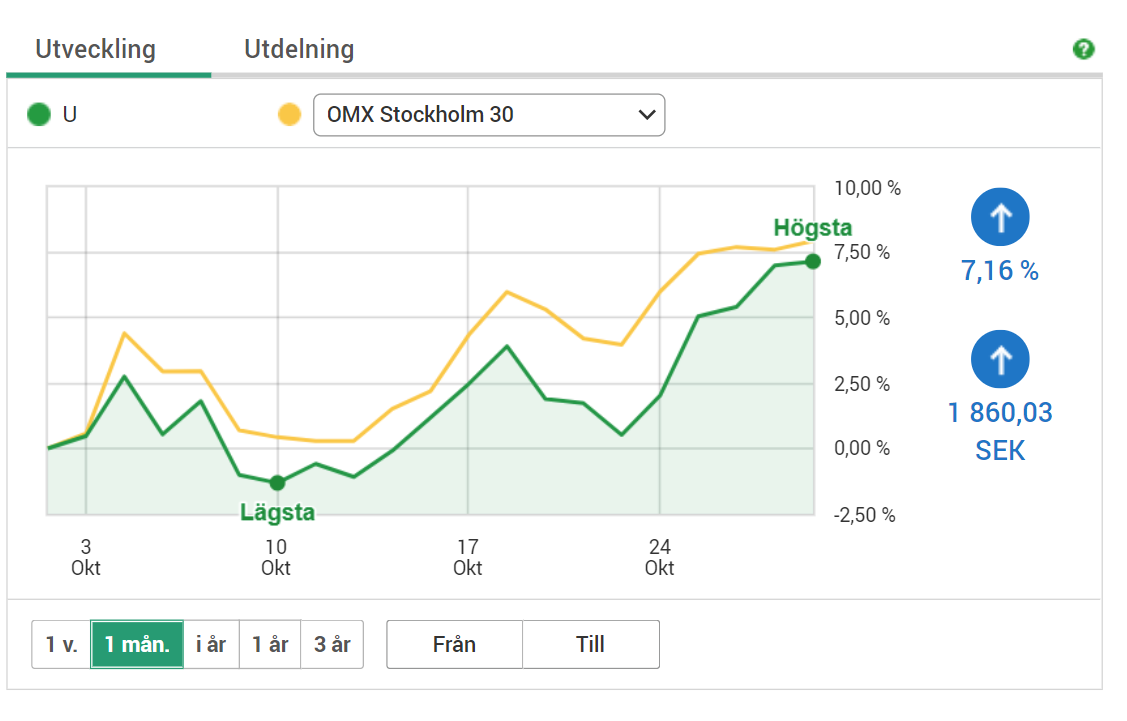

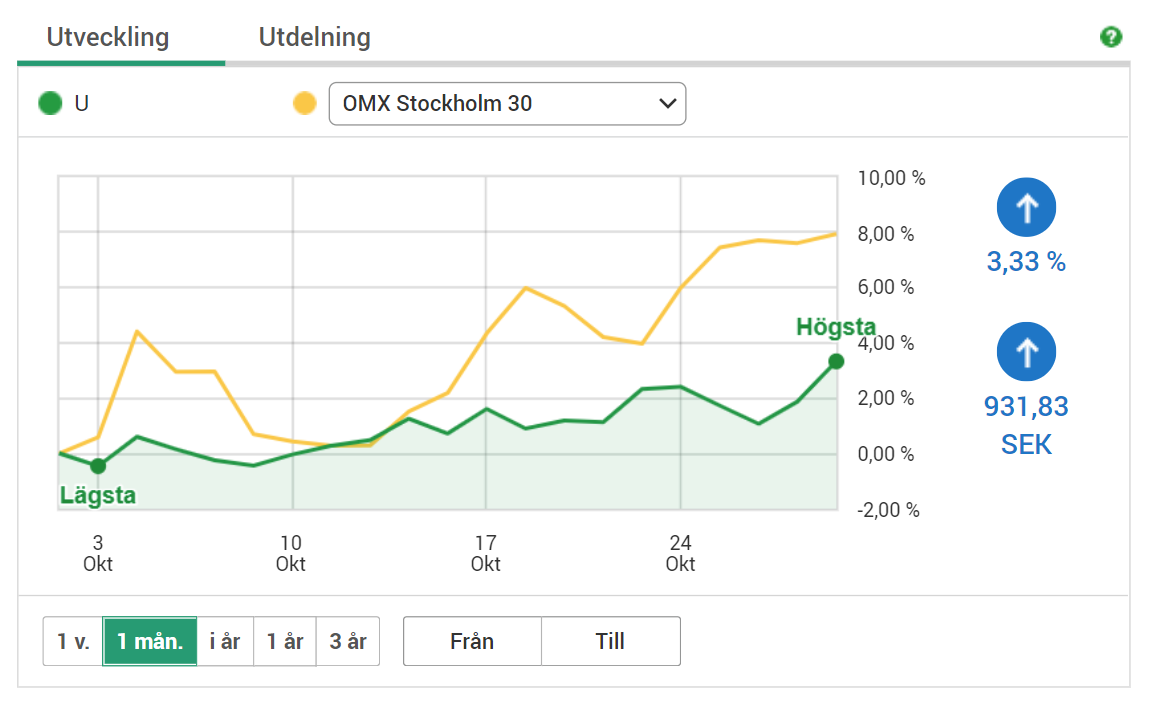

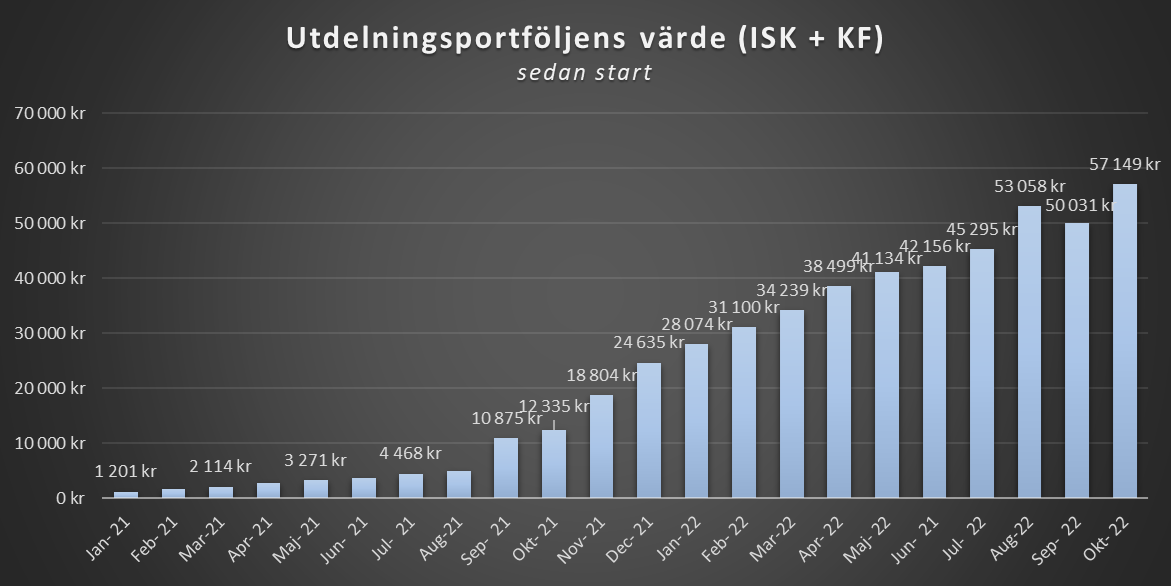

I oktober hade jag en sparkvot på 54,66 % vilket motsvarade 10 784 kr. Av överskottet var det som vanligt 5 500 kr som åkte in på Avanza. Mellanrisk-portföljen  Mellanrisk-portföljen har återigen börjat närma sig 200 000 kr sträcket.  På bilden ovan ser ni mellanrisk-portföljens utveckling sedan start. Högrisk-och Utdelningsportföljen  Högrisk-portföljen och utdelningsportföljen har jag på Avanza och det är portföljerna som tillsammans genererar min passiva inkomst. Bilden ovan visar totalen av dessa portföljer samt den senaste månadens utveckling. (För kännedom så räknas även saldot på mitt "Sparkonto+" med i totalsumman) Högrisk-portföljen  Högrisk-portföljen har också haft en bättre månad och slutar oktober på + 2,62 %.  På bilden ovan ser du Högrisk-portföljens utveckling sedan start. Utdelningsportföljen  Mitt ISK och de svenska innehaven har gått upp i slutet på månaden och landade på + 7,16 %.  Min KF och de utländska innehaven har inte haft en lika bra månad men slutar ändå på + 3,33 %  På bilden ovan ser du utdelningsportföljens utveckling sedan start.  Under oktober fick jag 275 kr i utdelningar. Alla mina utdelningar samt min passiva inkomst i realtid hittar ni på den här sidan

Jag har senaste tiden haft ganska fullt upp med jobb och annat vilket gjort att portföljerna, uppesittarkväll, hemsidan och annat hamnat lite på paus.. Men, något som inte pausats är mitt månadssparande.

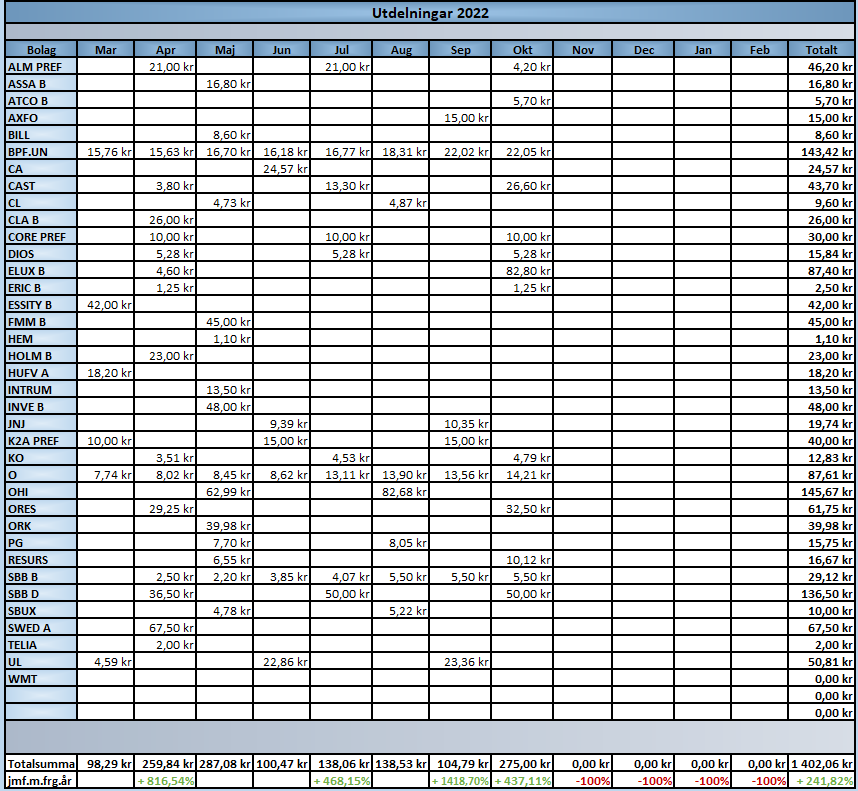

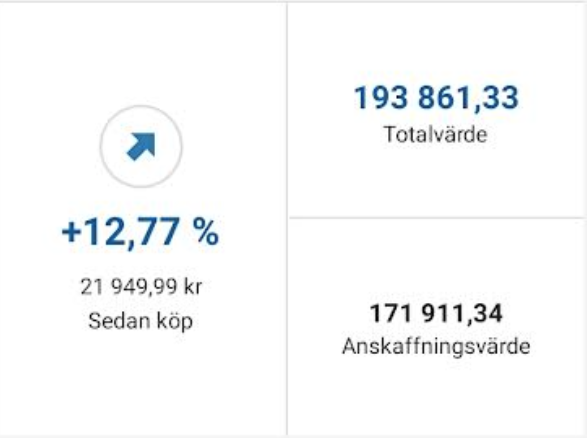

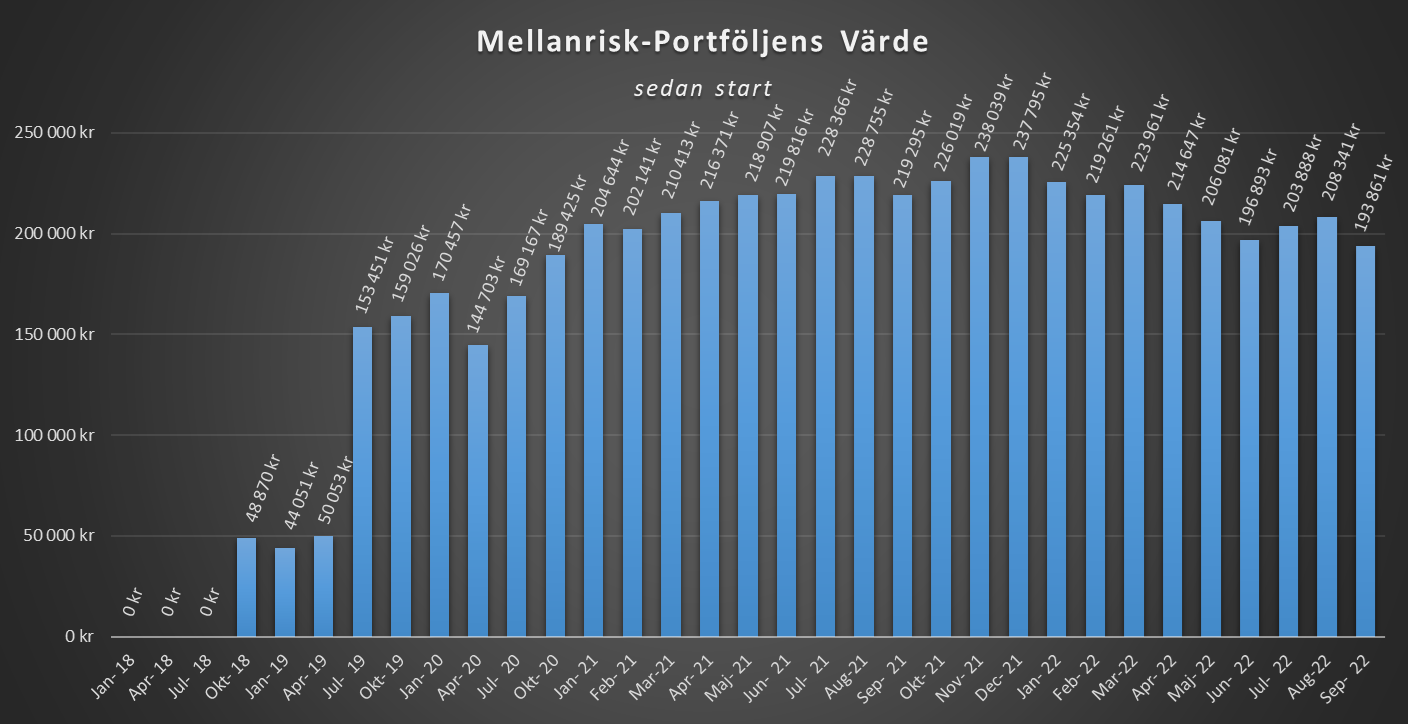

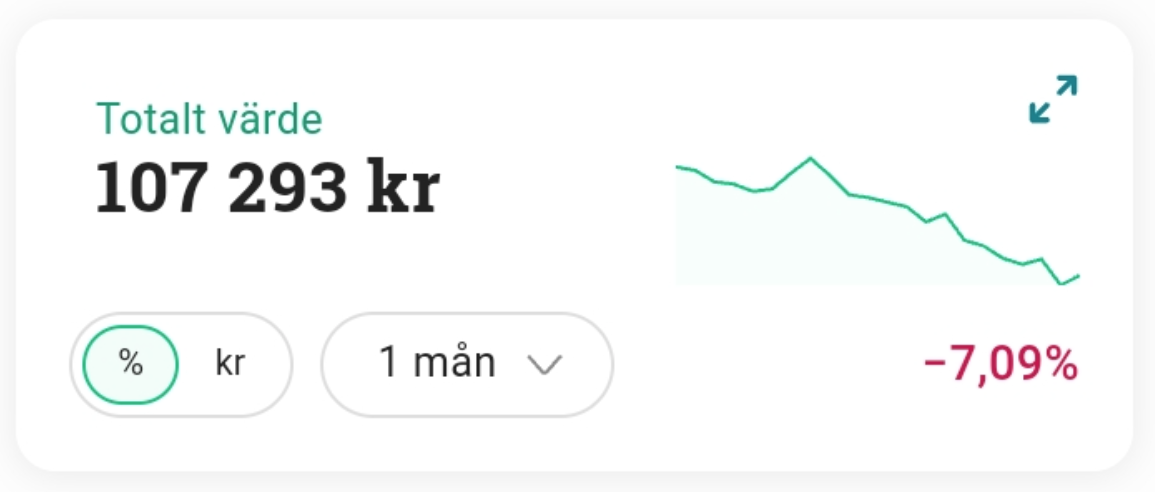

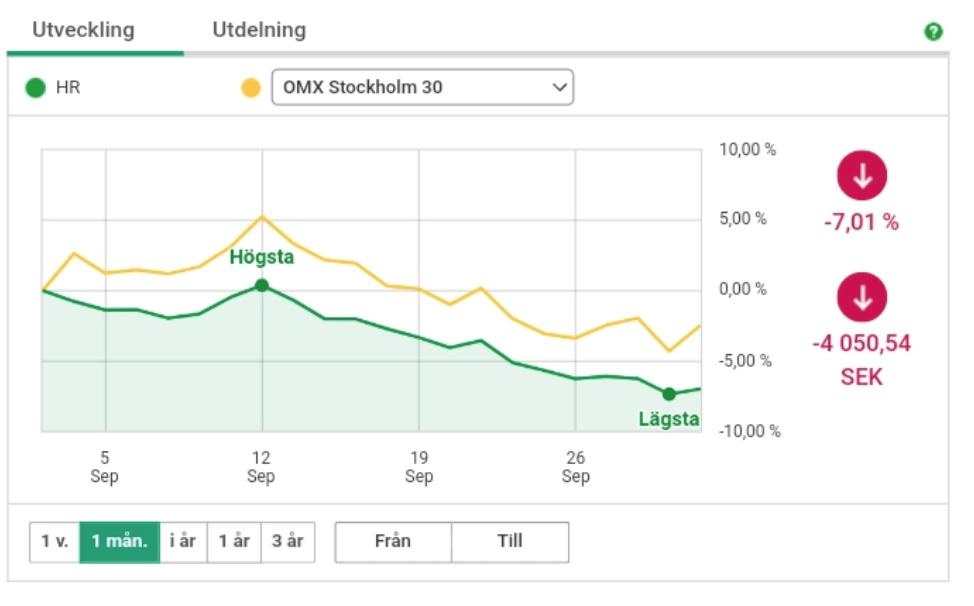

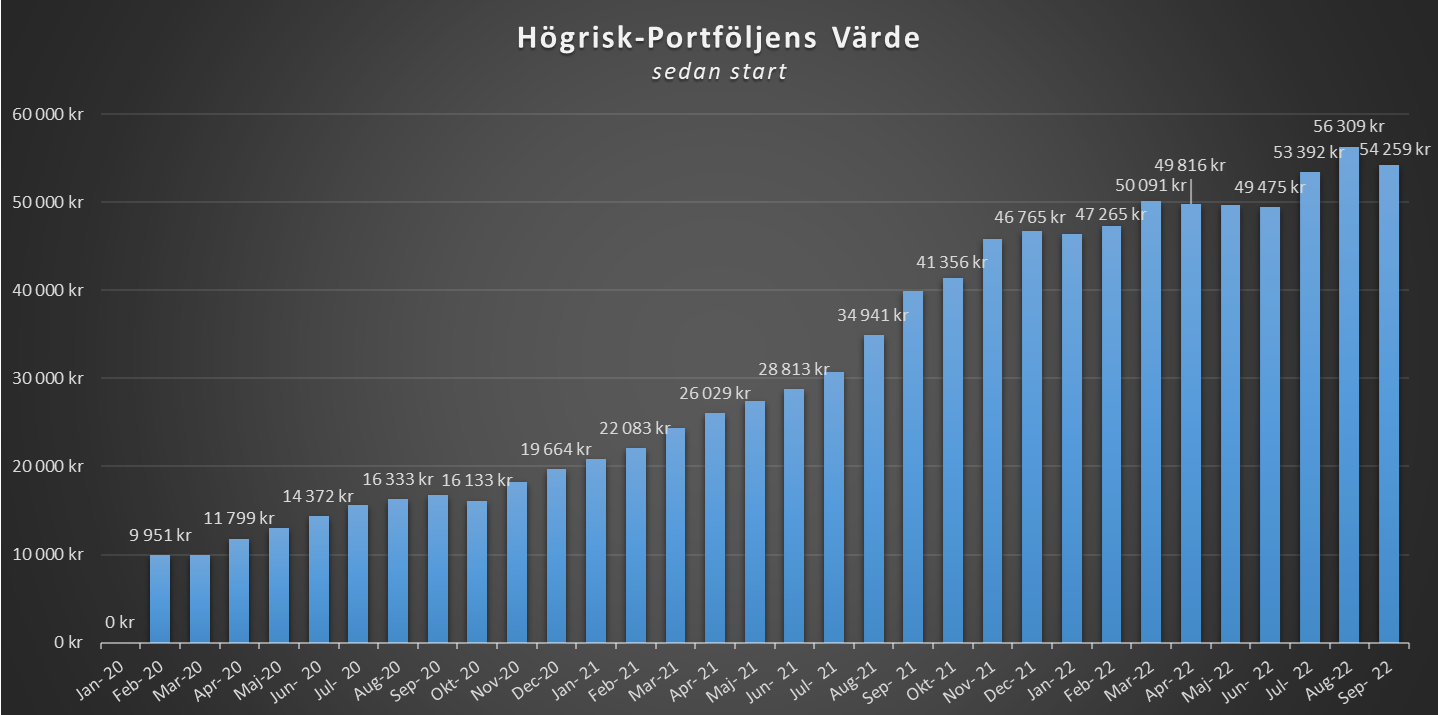

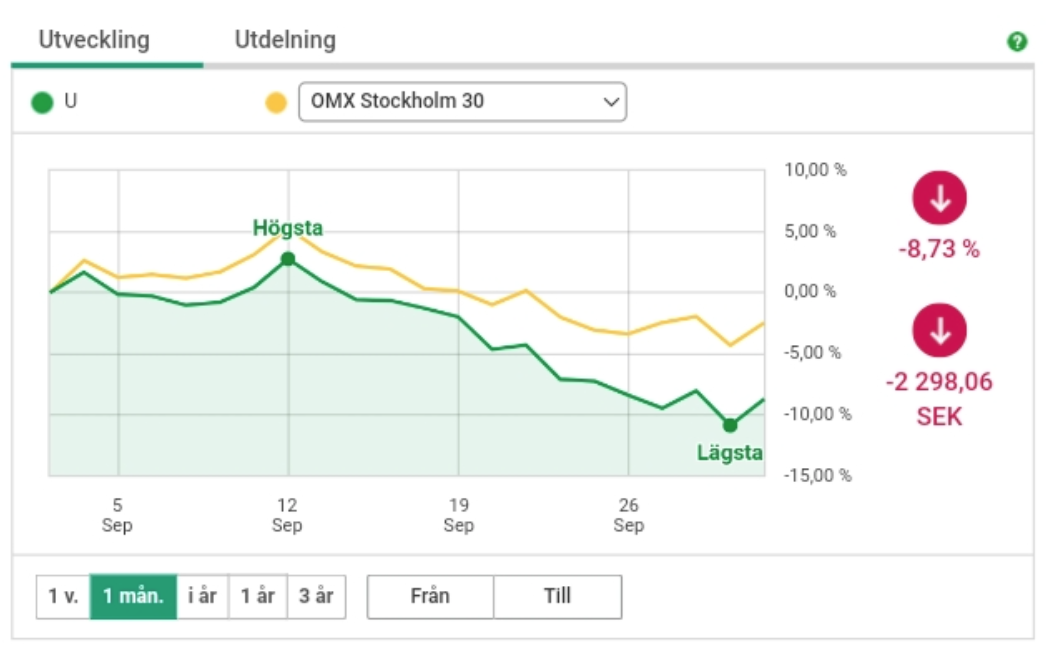

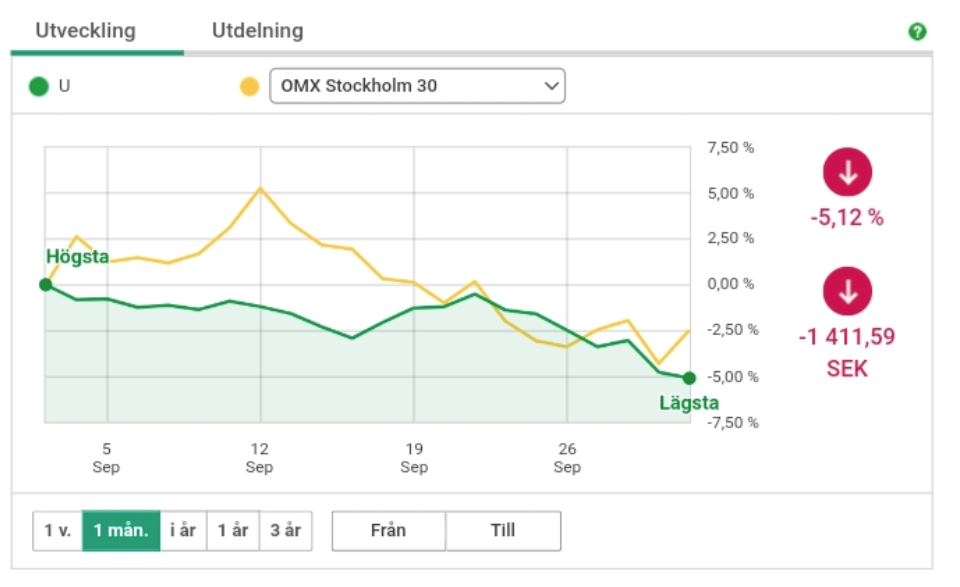

Varje månad när jag betalar räkningarna sätter jag även undan mitt överskott vilket ofta motsvarar ca. 50 % av min inkomst. På så sätt sparar jag i början av varje månad och kan med gott samvete använda pengarna som är kvar på mitt kort. Detta gör också att jag trots att portföljerna har stått lite orörda under en tid har avsatt pengar till Avanza genom överföringar till mitt sparkonto+. Pengarna jag för över till Avanza är öronmärkta för portföljerna och i fredags när jag hade lite tid över passade jag på att köpa lite aktier. Så det faktum att jag lyckas hålla i ett månadssparande och en hög sparkvot även i lite mer stressiga tider där vi alla vet att det lätt kan gå mer pengar än tänkt, likt en kebabpizza på vägen hem istället för den där grytan som tar två timmar att göra. Det och andra liknande grejer har hänt under den här tiden, men det har inte drabbat mitt sparande utan bara min vanliga månadsbudget, så att jag behövt tänka lite extra på andra inköp. Så jag är väldigt tacksam över att jag tidigt tog till mig av den gamla "betala dig själv först"-principen för jag vet tack vare det att det inte är någon risk att mitt sparande minskar så länge jag har en inkomst på samma nivå som idag.  I september var min sparkvot 56,78% vilket motsvarade ett överskott på 11 733 kr. Av detta var det som vanligt 5 500 kr som fördes över till Avanza. Mellanrisk-portföljen  Under september har mellanrisk-portföljen gått ner under 200 000 kr sträcket.  På bilden ovan ser ni mellanrisk-portföljens utveckling sedan start. Högrisk-och Utdelningsportföljen  Högrisk-portföljen och utdelningsportföljen har jag på Avanza och det är portföljerna som tillsammans genererar min passiva inkomst. Bilden ovan visar totalen av dessa portföljer samt den senaste månadens utveckling. (För kännedom så räknas även saldot på mitt "Sparkonto+" med i totalsumman) Högrisk-portföljen  Högrisk-portföljen har också gått minus och landade på -7,01 %.  På bilden ovan ser du Högrisk-portföljens utveckling sedan start. Utdelningsportföljen  Mitt ISK och de svenska innehaven slutade på -8,73%.  Min KF och de utländska innehaven slutade på -5,12 %.  På bilden ovan ser du utdelningsportföljens utveckling sedan start.  Under september fick jag 104,79 kr i utdelningar. Alla mina utdelningar samt min passiva inkomst i realtid hittar ni på den här sidan

Det är nästan omöjligt att läsa eller prata om investeringar utan att någon nämner att man ska "sitta still i båten" på ett eller annat sätt. Jag vet att jag har nämnt det vid flera tillfällen här också men det tål att upprepas. Börsen svajar upp och ned och ibland kan det kännas jobbigt att se sina pengar försvinna. Men det är detta man som investerare måste lära sig, att sitta still i båten och vänta ut stormen. Det är därför alla som pratar med dig om investeringar tjatar om det här ordspråket eller att man ska ha en buffert som gör att man känner sig säker eller att man ska se på de röda siffrorna som rea-skyltar etc. För dessa människor vet att det kommer jobbiga perioder där man kanske inte alltid tänker så rationellt och vill att du ska slippa göra några av misstagen som de gjorde. Så nu vill även jag påminna er alla om att det bästa man kan göra är att fortsätta med sitt månadssparande. Se bilden nedan från Avanza som förklarar detta på ett bra vis.  Det finns även stunder där man behöver lära sig att zooma ut lite. Bilderna nedan är också från Avanza och handlar om börsens utveckling sett från idag.  Ser vi på börsens utveckling under en dag så har den gått ner.  Detsamma gäller om vi tittar på börsens utveckling på ett års tid.  När vi zoomar ut och titta på börsens utveckling under tre års tid har den istället gått upp.

Så glöm inte bort att zooma ut och förstå varför ditt månadssparande betyder mycket även när dina investeringar minskar i värde. |