|

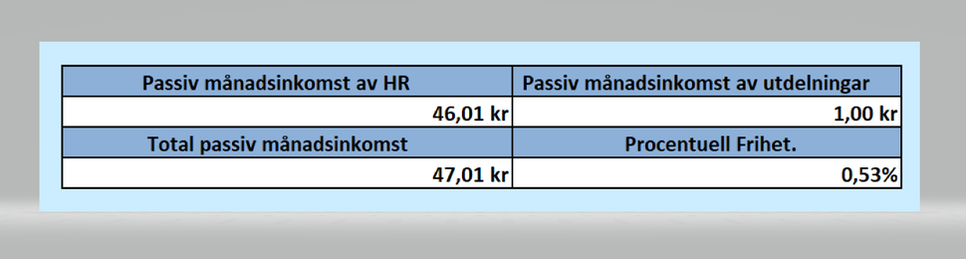

Det finns många olika sätt att räkna på detta och ett av de vanligaste är den så kallade 4 % regeln, alltså att man kan ta ut 4% av sin portfölj varje år. Problemet med den taktiken om man har fonder är att 4% av portföljens värde kan skilja sig rätt mycket från år till år. Så man vet aldrig hur mycket pengar man faktiskt kommer kunna ta ut, och detta kan försvåra för dem som planerar att leva på enbart sin portfölj. Det är lite lättare för de som enbart lever på utdelningar av aktier då dem helt enkelt väntar tills dagen då deras utdelningar på årsbasis täcker deras utgifter. Därefter kan de ta ut utdelningarna och leva på dem eftersom utdelningarna (i teorin) kommer fortsätta komma år efter år. Då många dock har fonder, helt eller delvis, i sin pengamaskin finns även de som försöker anpassa 4 % regeln så att man ska kunna få ut en jämn summa varje år och alltså ha möjlighet att leva på enbart sin portfölj. De använder 4 % regeln som en måttstock för när de kan börja leva på sin portfölj, men sedan har de ett tak och ett golv som de använder efter det. Vad som menas med det är att man - när 4% av portföljen är tillräckligt för att man ska kunna leva på den summan under ett år - första året tar ut ett belopp motsvarande 4% och lever på det under år 2, när man har tagit ut det beloppet skriver man även upp årets slutvärde, alltså vilket marknadsvärde portföljen har vid slutet på år 1 (efter uttaget). När man sedan i slutet på år 2 ska ta ut ett belopp inför år 3 tar man inte ut 4 % rakt av igen utan man räknar först fram sitt tak och sitt golv enligt följande: Tak = (uttagsbeloppet år 1)*1,05 (alltså 5% mer av uttagsbeloppet året innan) Golv = (uttagsbeloppet år 1)*0,975 (alltså 2,5% mindre av uttagsbeloppet året innan) Därefter räknar man ut vad 4% av slutvärdet år 1 är (slutvärdet = marknadsvärdet man skrev upp tidigare). När man räknat ut dessa 3 siffror jämför man dem, är 4% av slutvärdet år 1 mittemellan tak och golv så tar man ut det beloppet. Är 4% av slutvärdet år 1 mer än taket, tar man ut tak-beloppet och är 4% av slutvärdet år 1 mindre än golvet tar man ut golv-beloppet. När man tagit ut beloppet för år 2 skriver man återigen upp vad marknadsvärdet vid slutet på året (slutvärdet år 2) är och i slutet på år 3 när man ska ta ut pengar nästa gång räknar man på samma vis igen (med förändringen att man då använder sig av uttagsbeloppet och slutvärdet för år 2 istället för år 1). Den som är intresserad av matten bakom ovanstående rekommenderar jag att läsa den här artikeln (externlänk) av Jan Bolmeson. Här tänker jag att om man gör sitt första uttag i slutet av december år 1 får man ju direkt slutvärdet på året genom att kolla på marknadsvärdet efter att uttaget/försäljningen gått igenom då året slutar 31 december. I så fall har man sitt uttagsbelopp och årets slutvärde, och kan alltså redan räkna ut hur stort belopp man kommer kunna ta ut år 2 (enligt uträkningen ovan). På så vis kommer man i slutet av december år 2 direkt kunna ta ut beloppet man räknat fram året innan och därigenom få fram slutvärdet för år 2 och kunna räkna ut hur stort belopp man kan ta ut år 3. Detta fungerar ju egentligen oavsett vilken månad man gör det i, om man likt mig gör sin ombalansering i mars skulle man ju kunna göra dessa beräkningar utifrån att mars är den sista månaden i "portföljens år" och anse att marknadsvärdet 31 mars är årets slutvärde. Då skulle man alltså kunna ta ut sitt årsbelopp och göra uträkningarna inför kommande år, och därefter göra sin årliga ombalansering av portföljen som vanligt och börja det nya "portfölj året" i april med rätt fördelning. Som ni kanske förstår tänker jag använda mig av en variant på denna tak-och-golv-regel när jag väl börjar ta ut pengar från min portfölj, nu är det långt dit men det kan vara bra att ha en plan så snart som möjligt. Vet man hur stor procentdel etc. man kan ta ut per år så vet man ju också hur stor summa ens portfölj måste upp i. Jag är lite försiktigare än andra och har även läst en del om att många numera anser att man egentligen borde prata om en 3% regel sett till den historiska avkastningen och kommer därför personligen att räkna som i exemplet ovan men med 3% per år istället för 4% och sedan har jag även precis börjat med utdelningsaktier vilket genererar en passiv inkomst som inte behöver räknas i fråga om procent utan där jag får ut en viss summa i pengar på kontot varje år, och dessa måste det även tas hänsyn till när jag räknar ut hur stor portfölj jag behöver ha senare. Min lösning på detta, att räkna ut hur stor portfölj jag behöver ha i framtiden, resulterade i en av de nya funktionerna jag numera har i min Excel-mall. Nämligen att jag V.G.T kan se hur stor min passiva månadsinkomst av Högrisk-portföljen och aktieutdelningarna är, samt hur stor %-andel av mina totala månadsutgifter det motsvarar. På så sätt behöver jag inte räkna ut en slutsumma redan nu, för även om jag i fråga om portföljen skulle kunna göra det så vet jag inte hur stor andel av min passiva månadsinkomst som kommer utgöras av utdelningar från aktier då jag inte vet vilka eller hur många av alla aktier jag kommer ha/köpa i framtiden samt hur mycket de kommer öka i fråga om utdelningstillväxt. Det går att räkna ut något sånär om man vill och är okej med att gissa lite, men jag känner att jag personligen tar det enklare alternativet och följer min resa i realtid istället. Med andra ord, kan jag genom denna formel se hur många % ekonomiskt fri jag är just nu och på så sätt även se hur långt jag har kvar tills det att jag kan börja leva på min passiva inkomst.  Bild tagen 2021-02-02 Det jag räknat med är att jag bör kunna ta ut 3% av Högrisk-Portföljen per år. Så jag har lagt till en formel i min Excel-mall som räknar ut hur mycket det är baserat på totalsumman av portföljen V.G.T.(delat på 12 för att få fram hur mycket det är per månad). När det kommer till utdelningarna har jag hittills investerat i aktier som har gett en jämn utdelning/haft en jämn utdelningstillväxt de senaste åren så att jag kan vara så "säker" man kan på att de kommer fortsätta komma år efter år, och lagt till en formel som delar summan av årets kommande utdelningar (mars-mars) med 12 för att få fram hur mycket det är per månad. Sedan läggs helt enkelt de två olika summorna ihop, till en total passiv månadsinkomst. Den passiva månadsinkomsten/mina totala månadsutgifter = hur många % ekonomisk fri jag är just nu. Nu är som sagt siffrorna ovan V.G.T. vilket innebär att så fort jag får besked om fler av årets utdelningar, eller sparar nästa månads överskott kommer de att ändras. Likväl om jag av någon anledning skulle få högre eller lägre månadsutgifter kommer det att påverka hur många % ekonomisk fri jag är idag. Men det är poängen. Personligen tycker jag det är både roligt och motiverande att faktiskt se hur jag varje månad (förhoppningsvis) tar mig närmare målet. Så även om ni inte fått vara med på uppbyggnaden av min levnadsdel eller Mellanrisk-Portfölj, får ni i princip vara med från början när det kommer till min Högrisk-Portfölj och mina utdelningsaktier. Jag kommer i samband med portföljernas månadsuppdateringar även att uppdatera "passiv inkomst & utdelningar". Ska man fortsätta på det spåret så har jag även börjat sätta upp ett antal delmål på vägen mot att bli ekonomiskt fri och redan idag skulle min passiva månadsinkomst täcka min hemförsäkring, så resan är påbörjad. (Målen kan du läsa om här) Ps. jag tar i dagsläget inte ut någon avkastning eller utdelningar, allt återinvesteras. Detta är enbart för att jämföra och lättare se hur långt på resan jag har kommit V.G.T. Det är även värt att nämna att jag i fråga om utgifter syftar på mina personliga utgifter, och att det då i många fall innebär 50% av exempelvis hemförsäkring och hyra etc. då dessa utgifter idag delas lika mellan mig och min sambo.

0 Comments

Leave a Reply. |