|

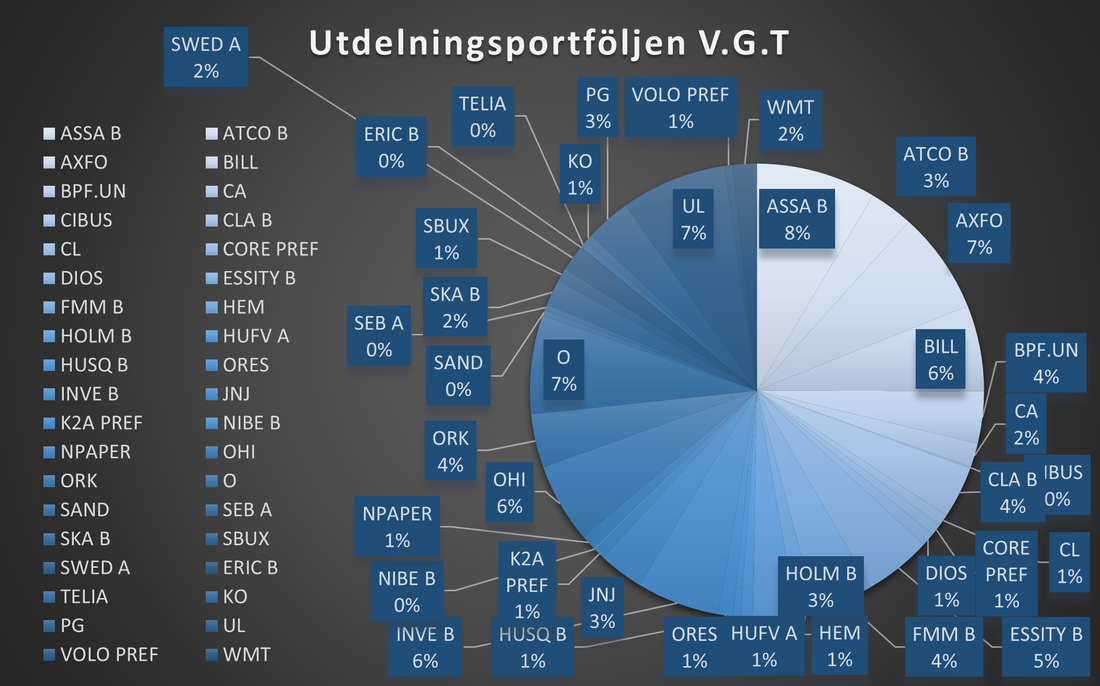

Denna portfölj skapades i början av 2021 som ett komplement till Högrisk-portföljen och var helt enkelt en "Lek/spekulerings/utdelnings" - portfölj, idag innehåller den bara utdelningsaktier och därav namnet. Ser man till min övergripande struktur av ekonomin klassar jag denna som parallell till Högrisk-portföljen. Den har samma syfte och tidshorisont och enda anledningen att jag överhuvudtaget skapade den var för att jag blev nyfiken på utdelningsaktier efter att ha läst en hel del bloggar och inlägg på #finanstwitter. Så enligt mig kan man när man kommer till sina högrisk-investeringar helt enkelt välja om man vill fortsätta ha enbart fonder (såsom jag har haft tidigare), enbart utdelningsaktier (som väldigt många bloggare), eller både och (som jag har nu). Inlägget "struktur för din vardagsekonomi" har uppdaterats efter att denna portfölj skapades. Kort och gott kan man säga att jag lagt till en portfölj som tillsammans med högrisk-portföljen arbetar för att generera en passiv inkomst, hur det går V.G.T kan du se på sidan "passiv inkomst och utdelningar" som uppdateras i samband med mina månadsuppdateringar. Upplägget av den här portföljen skiljer sig något från de andra då denna är fördelad på 2 stycken konton. Nämligen ett ISK-konto och en Kapitalförsäkring. Anledningen till detta är helt enkelt skattemässig. Svenska aktier har jag på mitt ISK då utdelningen från dem är skattefri (om man tar ut den innan ett kvartalsskifte annars räknas den såklart med i portföljens totala värde). Däremot är utdelning från utländska aktier inte skattefria på ett ISK. När man får utdelning från en utländsk aktie dras något som kallas för källskatt (oftast 15 % av utdelningen, i vissa fall mer beroende på vilket land det handlar om) denna skatt kan man till viss del avräkna (alltså få tillbaka) i sin deklaration om man har dem på ett ISK (något som sköts automatiskt av skatteverket) men då måste man ha ett överskott av kapital (kort sagt inget bolån eller liknande, då det ofta resulterar i ett underskott) och det måste handla om 500 kr eller mindre. Därav har jag och de flesta andra som investerar i utdelningsaktier valt att ha de utländska aktierna på en kapitalförsäkring. Där dras det också en källskatt i samband med utdelningen, men på en kapitalförsäkring är det tekniskt sätt försäkringsbolaget som äger aktien. Detta gör att dem har rätt att avräkna (få tillbaka) mycket mer av källskatten, oftast 100%. För kunde det ta några år innan man fick tillbaka den, men numera ger åtminstone Avanza tillbaka den redan året efter. I övrigt kan du precis som på ett ISK ta ut utdelningen skattefritt (om du gör det innan årsskiftet, det är lite olika regler kring schablonbeskattningen på kontona så det är andra datum etc. att förhålla sig till). Anledningen att jag gjort denna uppdelning redan nu, är för att jag inte vill behöva öppna ett nytt konto den dagen jag börjar närma mig 500kr-gränsen eller bestämmer mig för att köpa ett hus och helt plötsligt har ett bolån, och därav underskott av kapital. Det är helt enkelt för att förenkla för mig själv i framtiden. Vill här även tillägga att jag idag inte tar ut någon utdelning, allt återinvesteras. Portföljens fördelning ser ni nedan.  Senast uppdaterad 2024-02-06 Diagrammet visar inte decimaler så de som står som 0% är egentligen någonstans mellan 0% och 1%.

Fördelningen i denna portfölj förändras ständigt. Jag köper fler aktier eller nya bolag lite då och då, så detta inlägg kommer att uppdateras med jämna mellanrum.

0 Comments

Leave a Reply. |