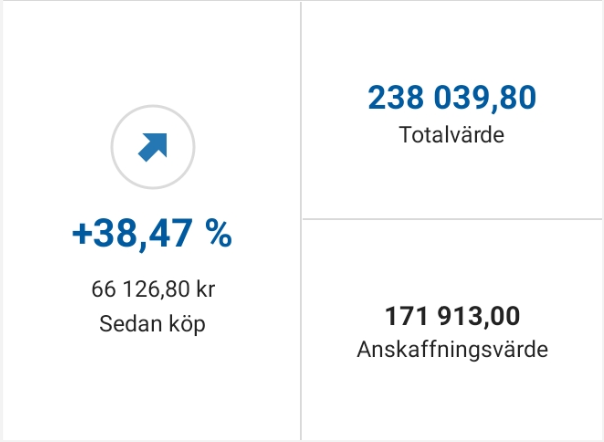

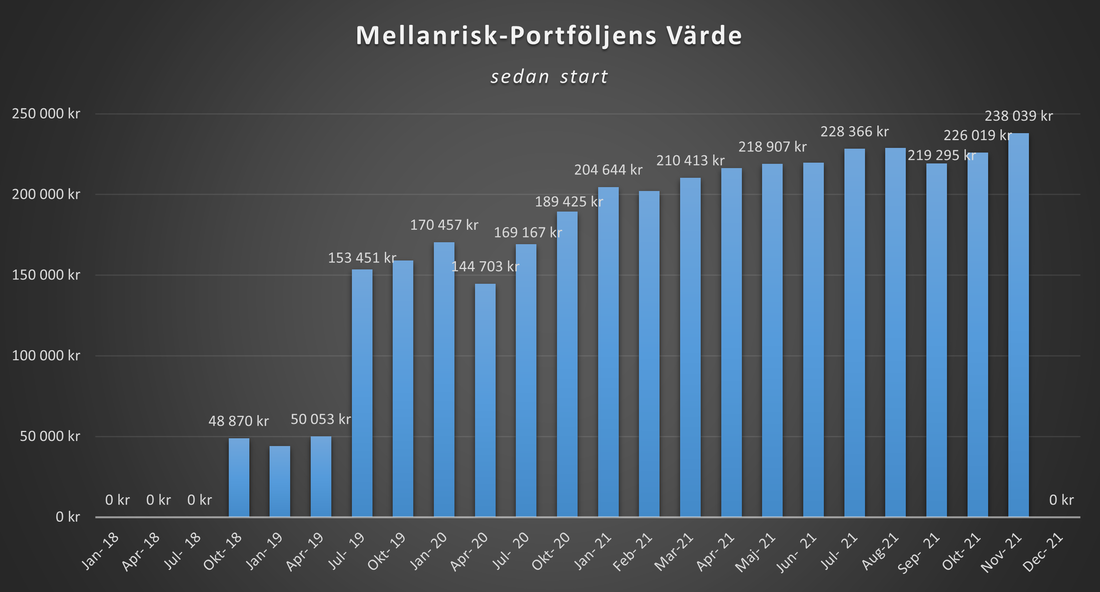

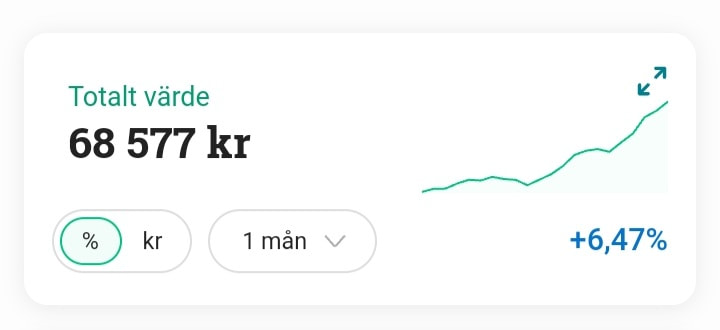

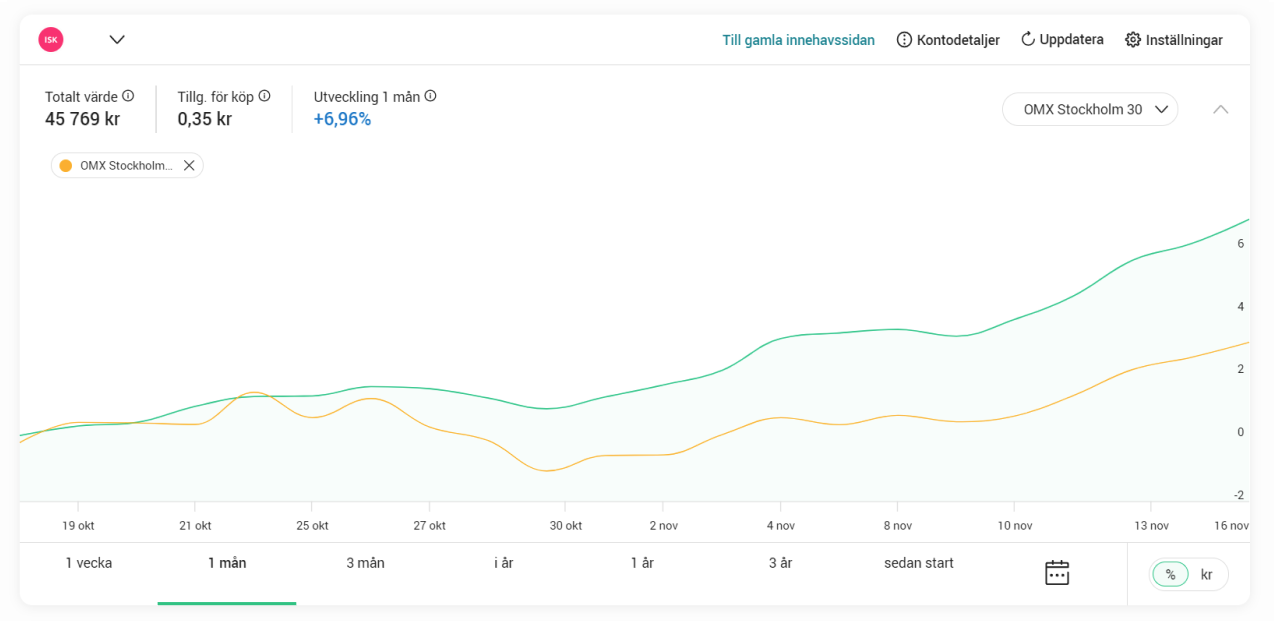

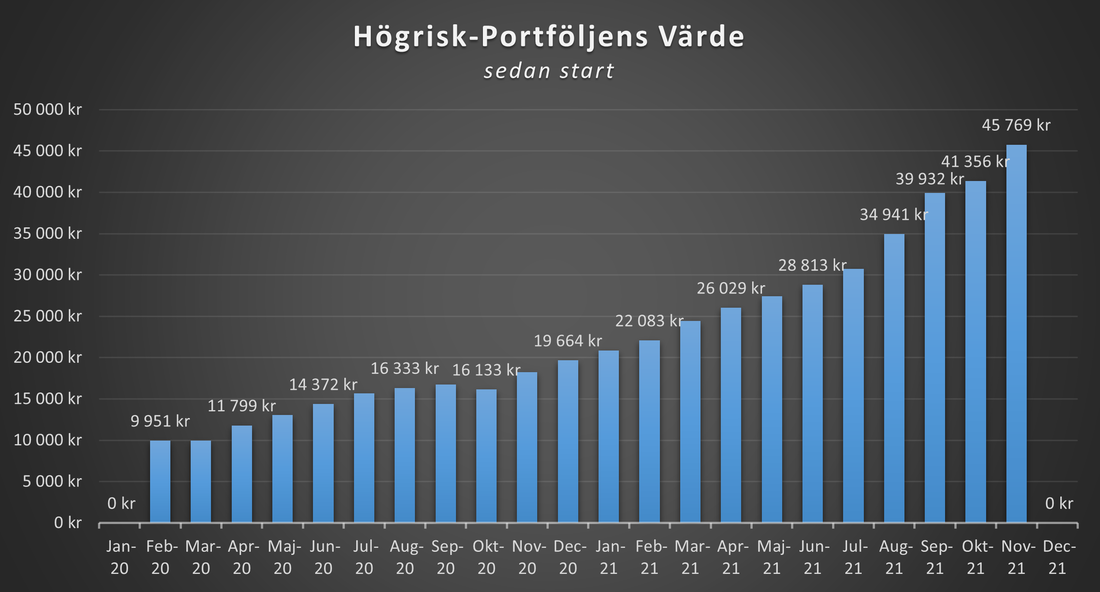

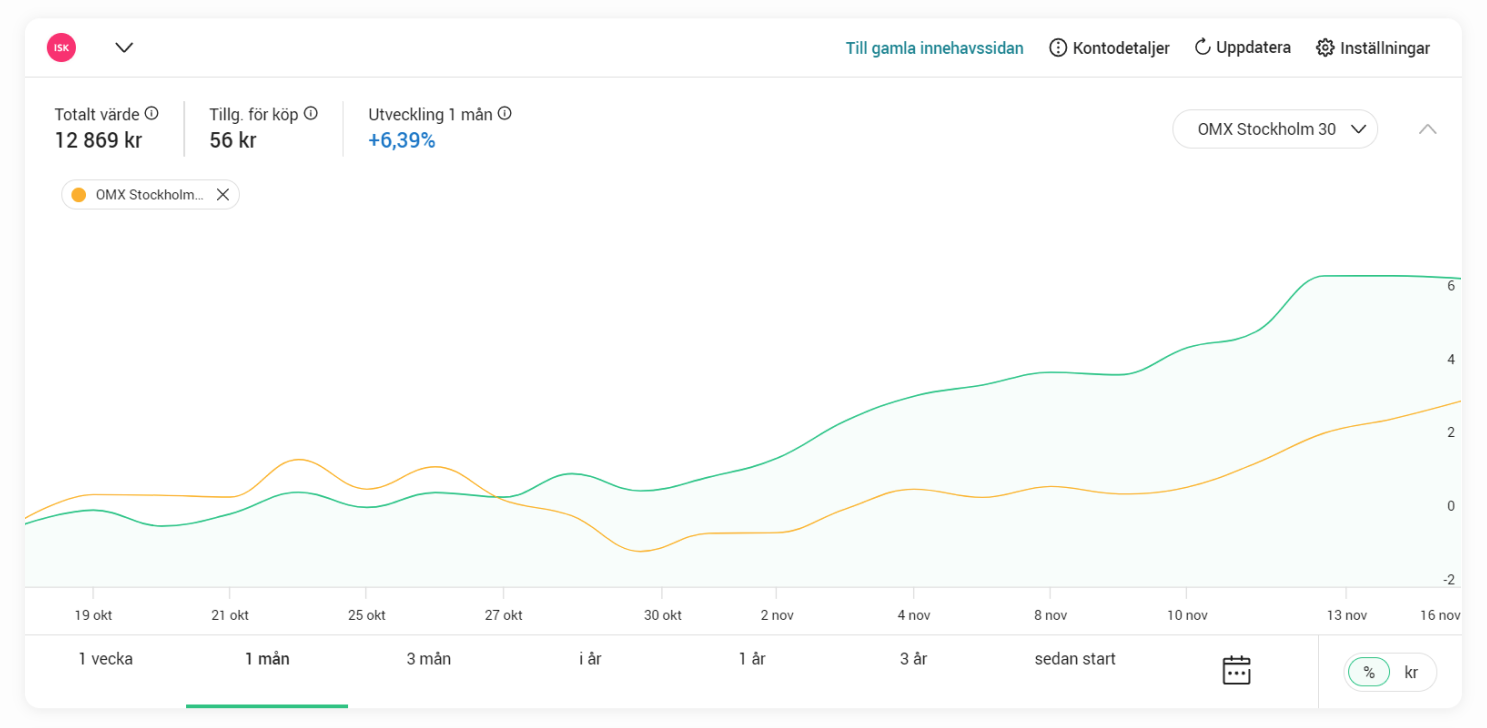

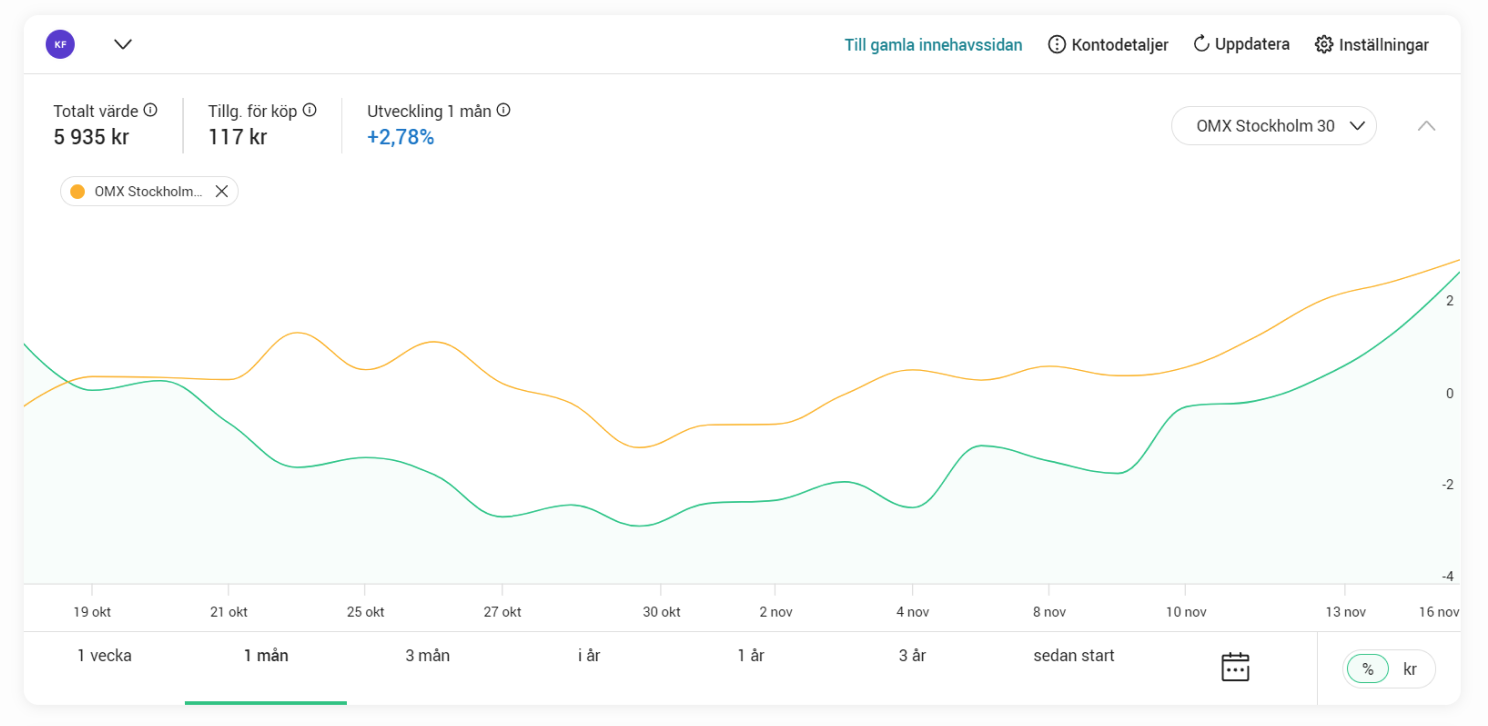

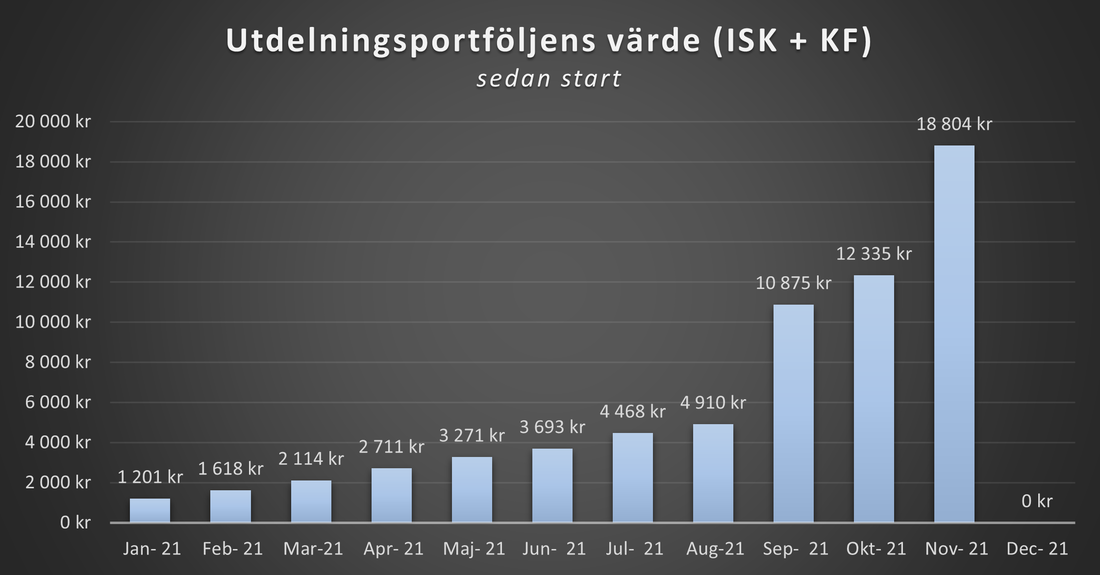

Bild tagen den 17 november 2021 I november hade jag en sparkvot på 56,81 % vilket motsvarade 11 272 kr. Månadens överskott fördelades som vanligt mellan levnadsdelen och mina investeringar, det var 5 500 kr som åkte direkt in på Avanza denna månad. Jag har ett "Sparkonto +" dit jag för över pengar i samband med att jag betalar räkningar etc. Till högrisk-portföljen har jag en bestämd summa (just nu 1 000 kr - den kommer höjas snart i och med att jag verkar kunna bibehålla en rätt hög sparkvot-) som jag köper fonder för varje månad, sedan använder jag resterande saldo på mitt "Sparkonto +" till att köpa aktier när tillfälle ges under månaden. Tack vare detta har jag inte en massa kontanter på mina ISK eller min KF utan de pengarna sitter på ett sparkonto och generar lite ränta tills jag har bestämt mig för vad jag vill köpa. Mellarisk-Portföljen  Bild tagen den 17 november 2021 November har varit en bra månad för mellanrisk-portföljen, den har ökat från ca. 226 000 kr i slutet av oktober till ca. 238 000 kr. Denna portfölj är som jag tidigare sagt mina "huspengar" och ett mål jag haft i flera år när det kommer till denna portfölj är att den ska komma upp i minst 250 000 kr. Vilket var vad som förr benämndes som en rimlig kontantinsats. Om det stämmer idag tror jag till stor del beror på vem man pratar om. Det beror på vad för typ av bostad man vill ha, vart man vill bo och hur mycket jobb man är villig att lägga ner på renoveringar. I mitt fall har jag än så länge inga planer på att flytta till hus inom de närmsta åren, men det är otroligt skönt att portföljen faktiskt börjar närma sig den målsumman. Nu är det ca. 10 000 kr kvar bara. Det gör att jag åtminstone har en grund när det väl är dags att börja leta efter en bostad. Sedan anser ju jag att denna portfölj alltid vara 1,5-2 ggr så stor som levnadsdelen för att ge en ökad ekonomisk trygghet (det resonemanget kan du läsa mer om här) idag är den det men om jag skulle ta ut "huspengarna" skulle den ju vara nere på 0 kr, vilket innebär att den inte är helt i mål även om den passerar 250 000 kr. Däremot kommer ett stort sparmål vara uppnått, och förhoppningsvis dröjer det inte alltför länge tills dess.  Bild tagen den 17 november 2021 Bilden ovan visar mellanrisk-portföljens utveckling sedan start. Jag köpte de första fonderna under sommaren 2018 för 48 000 kr, sedan gjorde jag ytterligare en insättning på 100 000 kr under sommaren året därpå (2019). Men det är allt. Därefter har jag enbart gjort ombalanseringar. Det som dock bör uppmärksammas är att jag till en början inte dokumenterade denna portfölj månad för månad likt jag har gjort med de andra portföljerna. Vilket gör att jag saknar en del uppgifter kring värdeutvecklingen från portföljens första år. Det enda jag har kunnat hitta hos min vanliga bank (där jag har denna portfölj) är uppgifter om värdet vid varje kvartal. Därav är det bara de månaderna som syns fram tills januari 2021 då jag började med dessa månadsuppdateringar och därigenom hade värdet dokumenterat. Men trots viss brist på dokumentation ger detta en tydlig bild av portföljens utveckling vilket jag tror kommer vara både roligt och intressant att blicka tillbaka på senare. Högrisk-och Utdelningsportföljen  Bild tagen den 17 november 2021 Högrisk-portföljen och utdelningsportföljen har jag på Avanza och det är portföljerna som tillsammans genererar min passiva inkomst. Bilden ovan visar totalen av dessa portföljer samt den senaste månadens utveckling. (För kännedom så räknas även saldot på mitt "Sparkonto+" med i totalsumman) Högrisk-Portföljen  Bild tagen den 17 november 2021 Högrisk-portföljen som är fonddelen av min passiva inkomst har haft en bra månad, den har slagit index och haft en utveckling på +6,96 %.  Bild tagen den 17 november 2021 Bilden ovan visar högrisk-portföljens värdeutveckling månad för månad sedan start. Utdelningsportföljen  Bild tagen den 17 november 2021 Utdelningsportföljen är ju uppdelad på två stycken konton, ett ISK och en KF. ISK och de svenska innehaven har haft en bra månad och slagit index med en utveckling på + 6,39%.  Bild tagen den 17 november 2021 KF och de utländska innehaven har haft en okej månad, de slog inte index men hade en utveckling på + 2,78%.  Bild tagen den 17 november 2021 Bilden ovan visar utdelningsportföljens värdeutveckling månad för månad sedan start (ISK + KF). Utdelningar  Bild tagen den 26 november 2021 I november kommer jag få 100,77 kr i utdelningar, det gör detta till första månaden någonsin som jag får över 100 kr i utdelningar. Ett litet delmål uppnås med andra ord! När detta inlägg skrivs har jag fått alla utdelningar förutom 0,29 kr från TACO (inlägget uppdaterades den 26/11 när Assas utdelning kom in på kontot, hade helt missat att den skulle komma på den här sidan månadsskiftet). Utdelningen från BPF.UN betalades egentligen ut i slutet av oktober men eftersom det tar några dagar innan de utländska utdelningarna kommer in på kontot fick jag den inte förens någon dag in i november, och därav har jag redan fått "november utdelningen" från dem. Den utdelning BPF.UN kommer betala ut i slutet av november, räknar jag som min "december utdelning" då den inte kommer finnas på mitt konto förens i början av december. Här gör nog alla lite olika, men det kan vara bra att ni vet hur jag tänker så att ni förstår mina redovisningar. Exempelvis brukar några av de bolagen som jag fick utdelning av i april, dela ut i slutet av mars och då kan det variera år till år om man får utdelningen i mars eller april. Personligen skriver jag in utdelningarna i tabellen under den månad som jag får in utdelningen på mitt konto. Alla mina utdelningar samt min passiva inkomst i realtid hittar ni på den här sidan

0 Comments

Leave a Reply. |