|

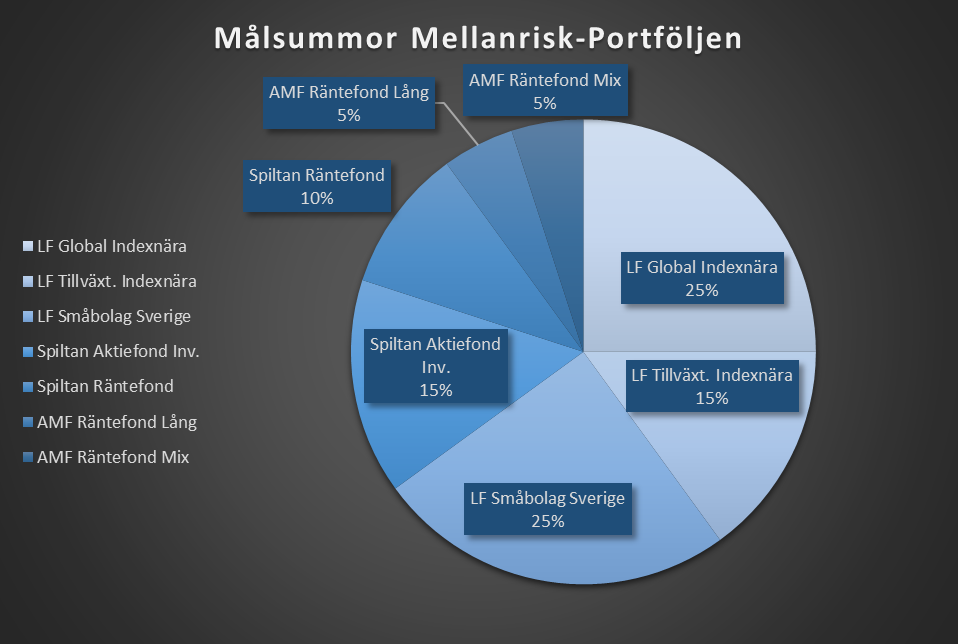

I det här inlägget kommer jag gå igenom min första portfölj som har en fördelning på 80% A/20% R. Hur jag har tänkt kring den och vilka fondtyper samt fonder jag själv använder mig av. Syftet med Mellanrisk-Portföljen. Har jag kort beskrivit i inlägget "ISK-vaddå? Investeringskonstens grunder" men det är den del av vår ekonomi som först och främst ska ge oss en extra säkerhet och balans i ekonomin men sedan även ta hand om våra lite större sparmål, de som ligger mellan 5 och 10 år framåt i tiden. Denna portfölj är som sagt "Mellan" och kommer inte att ge någon enorm avkastning, utan den är i huvudsak till för att skydda oss från inflationen som sakta men säkert sänker våra pengars värde. Den svenska kronan sjunker nämligen ungefär 2% per år, vilket innebär att pengar på ett vanligt bankkonto (förutsatt att du inte har någon ränta på det) förlorar dessa 2 % i värde varje år. Avkastningen man får från denna portfölj ska väga upp för den förlusten. Sedan eftersom en del av portföljen (20%) består av räntefonder som ju inte rör sig särskilt mycket upp och ner, kan vi ha en kortare sparhorisont - mindre än 10 år - eftersom vi har "säkrat" att dessa pengar inte kommer förlora något större värde, samtidigt som aktiefonds-delen av portföljen (80%) arbetar och tjänar pengar åt oss. Inflationsskyddet och det "säkrare" sparandet är det som gör att denna portfölj ger oss en balans i ekonomin. Eftersom vi inte har allt på bankonton där vi förlorar pengar under tid men inte heller investerat till sådan hög risk att vi riskerar att förlora allt i en börskrasch, passar denna portfölj sparmålen som ligger 5 -10 år framåt i tiden, då ränta-på-ränta-effekten kommer hjälpa oss att nå dem snabbare och räntefonderna kommer hjälpa oss att hålla i pengarna våra aktiefonder har tjänat ihop åt oss. Mellanrisk-portföljen ska ha en målsumma på 1,5-2 gånger "levnads-delen" så att man i en krissituation har möjligheten att fylla upp sin buffert snabbt, och komma tillbaka på banan. Då framförallt i de fall där man har ett lågt månadssparande/överskott och det helt enkelt skulle ta alldeles för lång tid (låt säga mellan 6 månader och ett år) att spara upp bufferten igen. 1,5-2 gånger "levnads-delen" kan för många låta som en overklig summa när man just har börjat med investeringar, men det som är viktigt att komma ihåg är att det är målet, och alltså förväntas du vara långt ifrån den summan när du först startar din portfölj. (såvida du inte har tagit emot en gåva eller ett arv från någon, då kan du ev. ha möjlighet att uppnå målet med denna portfölj mer eller mindre på en gång). Men lika viktigt att tänka på är att den målsumman är målet för själva portföljen, för att skapa den där extra säkerheten och balansen i ekonomin. Om man även har egna sparmål inom 5-10 år (likt kontantinsatsen till ett hus eller liknande) kommer dessa att tillfälligt öka målsumman på din portfölj. Idag är alltså min målsumma 1,5-2 gånger "levnads-delen" + sparmålet för kontantinsatsen på mitt framtida hus. Portföljens fördelningen och riskspridning. I tidigare inlägg nämnde jag en generell regel om 10 % A per år man kan låta pengarna vara i fred och personligen hanterar jag den regeln som så här: När mitt husköp (vilket för tillfället är det enda målsparande jag har i portföljen) närmar sig kommer jag flytta över allt mer av huspengarna i räntefonder för att inte riskera att förlora en stor del av dem i en ev. börskrasch. Sedan när mitt sparmål bara ligger ca 2 år framåt i tiden kommer jag sälja av den summa jag tänker använda till huset och omfördela resterande till en 80% A/20% R - portfölj igen, för att återigen kunna spara ihop målsumman för själva portföljen som då kommer ha det främsta syftet att balansera risken i mitt sparande ( förutsatt att jag vid det laget inte har hittat ett nytt målsparande). Med andra ord kommer jag inte utgå från totalsumman på ISK-kontot utan summan för mitt egna sparmål när jag minskar risken, 10% av "huspengarna" i aktiefonder per år jag har kvar tills jag tänkt köpa det. Vet man inte hur stor summa man kommer behöva så kan man använda regeln på totalsumman och omfördela det som blir kvar efter köpet. Men när man väl har bestämt en fördelning i fråga om hur stor risk man vill ha i sin portfölj bör man gå ner på nästa nivå och sprida ut risken även inom de olika tillgångsslagen. I mitt fall vet jag att jag ska ha 80% av mina pengar i aktiefonder, men jag vill inte sätta alla pengar i en fond, utan jag sprider ut dessa 80% på flera fonder med en maxgräns på 25% per fond. Detta är en av de lärdomar gällande riskspridning jag tar med mig från Corona-krisen då jag tidigare hade en större andel i några av mina fonder vilket resulterade i att en större summa pengar kunde försvinna när de började gå neråt. I och med denna maxgräns säkerställer jag att en enskild fonds svängningar inte påverkar mer än 1/4 av min portföljs totala värde. Idag ser min Mellanrisk-portfölj ut som följande:  Jag har 4 st aktiefonder som tillsammans utgör 80% av portföljen och 3 st räntefonder som utgör de resterande 20%. Det viktigaste när det kommer till fördelningen är vilken typ av fonder man har och inte så mycket vilken specifik fond man sedan väljer. Men något som de flesta större investerarna, bankerna och bloggarna är överens om är att globala indexfonder är en bra investering i fråga om aktiefonder då de innehåller världens största företag, likt Microsoft och Apple etc. Därav har jag 25% i Länsförsäkringar Global Indexnära. Att jag valde just den specifika fonden är helt enkelt för att jag skapade denna portfölj hos just länsförsäkringar för flera år sedan och då den har gått bra har jag låtit den vara kvar, men man kan lika gärna ha en annan global indexfond likt Avanza Global eller liknande det viktigaste är typen av fond, och att den är relativt billig i fråga om avgifter. Men det finns x antal "topplistor" att hitta på internet om man vill undersöka de olika fonderna lite närmare innan man bestämmer sig och research är enligt mig aldrig fel. Vidare så har jag Länsförsäkringar Tillväxt indexnära A en fond som har sitt innehav i Asien, då Globalfonder oftast har störst exponering mot USA och Europa är denna bara ytterligare ett sätt sprida mina risker över hela världen. Länsförsäkringar Småbolag Sverige B är för att ha exponering mot den svenska marknaden, Spiltan Aktiefond Investmentbolag är en fond jag hittat på fler av de tidigare nämnda "topplistorna" och ett relativt nytt tillägg för att jag skulle öka min riskspridning. När det kommer till räntefonderna har jag Spiltan räntefond Sverige en av de mest omnämnda räntefonderna och en som jag haft sedan jag började min portfölj. När Corona-krisen var som värst stängde de fonden för handel ( så att man varken kunde köpa - läs månadsspara - eller sälja) under 2 veckor, vilket inte är ovanligt, det var flera fonder som gjorde likadant men de flesta öppnade snabbare än Spiltan och det råder delade meningar om denna händelse, personligen tycker jag att Spiltan kunde varit bättre i sin kommunikation till sina investerar än de var men i övrig har jag fortfarande förtroende för dem som fond då de har fungerat bra under alla år jag haft dem i portföljen men det fick mig att återigen tänka på det här med riskspridning och dela upp min räntefonds-del i portföljen på flera olika då något liknande skulle kunna hända i en framtida börskrasch och därav har jag nu även AMF Räntefond Lång och AMF Räntefond MIX. Hur skapar man en portfölj? När man vet vilken fördelning och riskspridning man vill ha samt vilka fonder man vill investera i öppnar man ett ISK-konto och för över den summa man vill investera dit. Detta kan man göra på sin vanliga bank eller via en näthandlare likt Avanza eller Nordnet. Personligen har jag min Mellanrisk-portfölj på min vanliga bank för tillfället men min högriskportfölj har jag hos Avanza. Sedan kan man via ISK-kontot söka på olika fonder och läsa om dem, samt köpa dem. Många fonder har ett minimibelopp när det kommer till att köpa, oftast runt 50 eller 100 kr. Det tar några dagar innan köpet går igenom men sedan kommer man kunna se sina fonder och sitt anskaffnings samt marknadsvärde på ISK-kontot. Minimibelopp eller köpgränsen är det som kan krångla till det i fråga om månadssparande. Om man inte kan fördela månadssparande enligt den procentfördelning man har på de olika fonderna kan man för enkelhetens skull prioritera de fonder som har störst andel i portföljen, detta gör att portföljen efter några månader inte längre kommer ha sin ursprungsfördelning utan några fonder kommer ha glidit iväg och utgöra en större del av portföljen än vad som var tänkt, men så blir det för de flesta och det korrigerar man helt enkelt vid nästa ombalansering (vad det är kan du läsa om här).

Personligen har jag en Excel-mall som jag använder mig av för försöka minimera att fonderna glider iväg alltför mycket. Mallen är programmerad för att tala om för mig vilka fonder som har för lite, lagom eller för mycket pengar i förhållande till målfördelningen och jag månadssparar då i de fonder som V.G.T har för lite pengar.

0 Comments

Leave a Reply. |