|

I förra veckans inlägg berättade jag att jag under sommaren gjort en mer användarvänlig och anpassningsbar version av min excelmall för att kunna dela den med er. För er som är nya på Frihetskapitalet.com så har jag i flera av de tidigare inläggen nämnt att jag använder mig av en excelmall för att underlätta i fråga om att balansera månadssparandet i mina portföljer, genomföra den årliga ombalanseringen och för att få en överblick av de olika delarna i min ekonomi. Så varsågoda, nedan kan ni ladda ner mallen samt ta del av en lathund för hur man använder den. Att ladda ner mallen: Filen är skrivskyddad när du laddar ner den, så det första du måste göra för att kunna använda den är att spara en kopia på din dator. Det gör du enligt följande: 1. Ladda ner mallen genom att klicka på "Hämta fil" nedan.

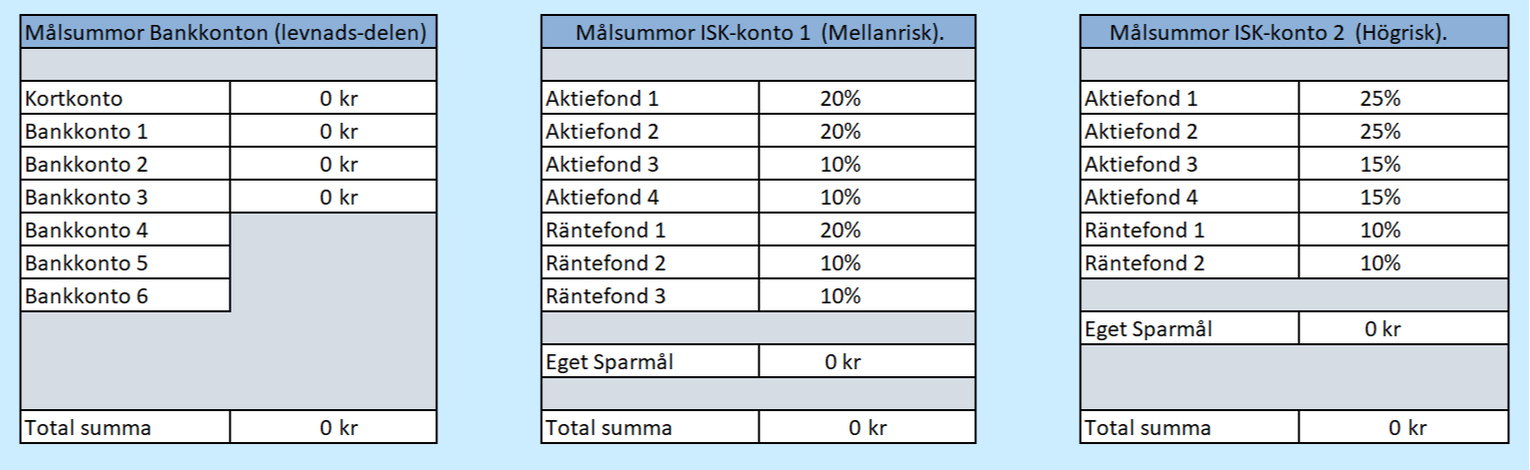

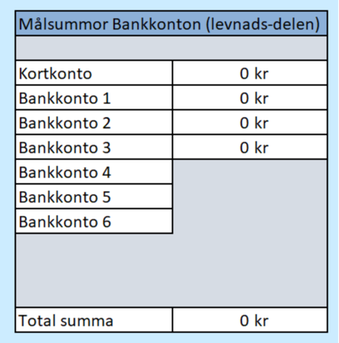

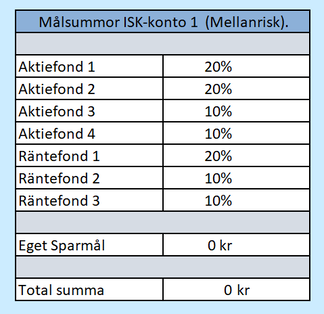

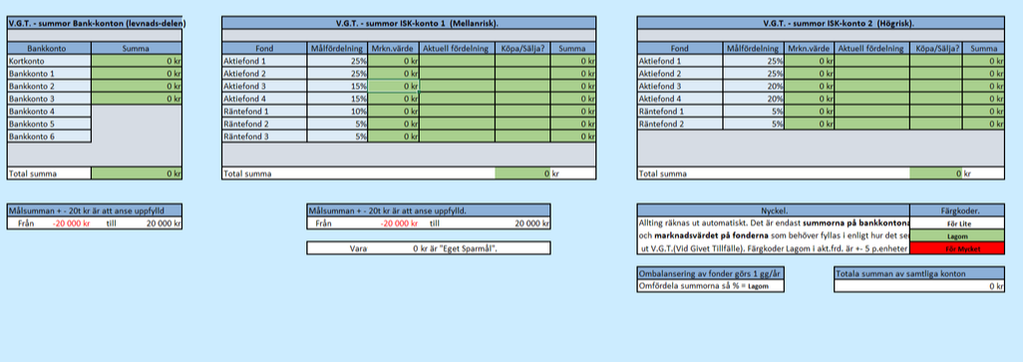

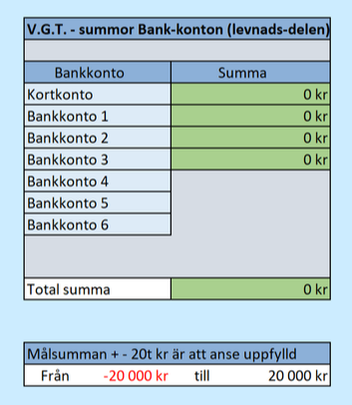

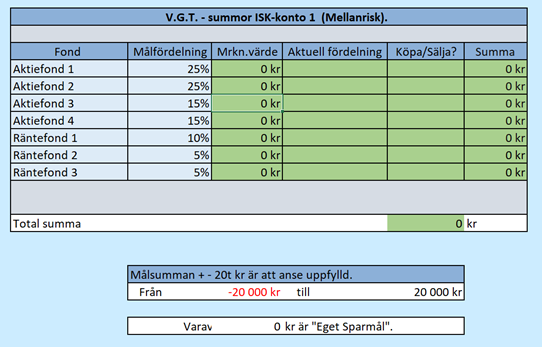

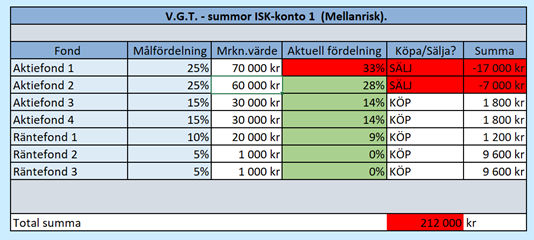

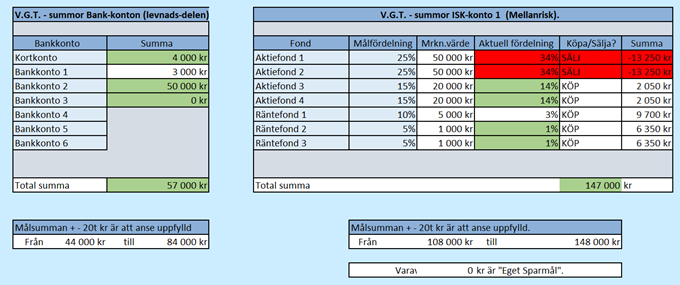

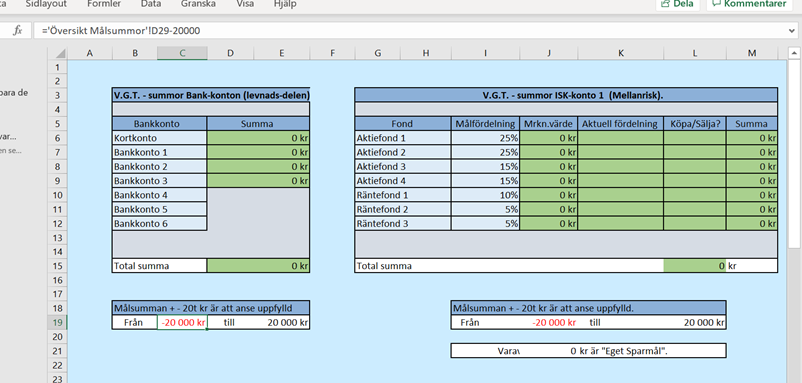

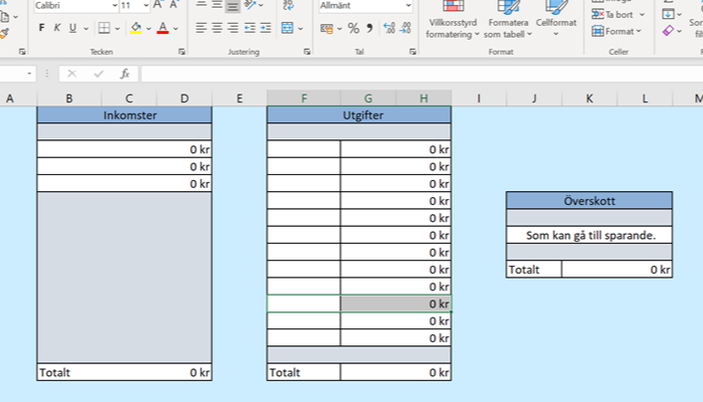

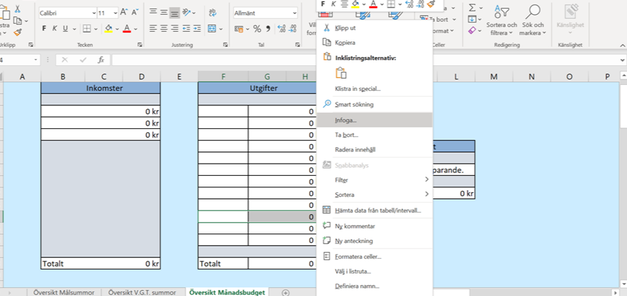

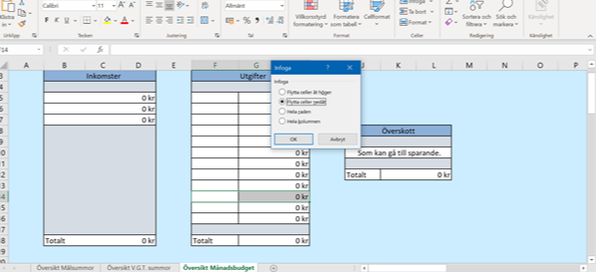

2. Öppna den nerladdade filen. Nu ser du mallen i Excel. 3. Du har en gul linje högst upp där det står "skyddad vy", tryck på knappen "aktivera redigering". 4. Gå till "Arkiv" i vänstra hörnet och välj "Spara som". Nu kan du spara den under vilket namn och på vilken plats i datorn du vill. Det är din version av mallen. Att använda mallen:Första bladet "översikt målsummor".  Här fyller du i dina mål i fråga om summor på bankkonton, sparmål med ISK-konton och fördelning på fonder. Det du fyller i här kommer automatiskt att ändras även på de andra bladen, då det är detta blad som styr de flesta av formlerna. Med andra ord, om du någon gång i framtiden vill ändra fördelningen på fonder eller liknande så är det här du gör det, annars kommer formlerna i mallen kanske inte att fungera.  I första rutan (fr. vänster) på blad nr. 1 "Översikt målsummor" fyller du i vilka bankonton du har (likt kortkonto,buffertsparande eller vad du nu vill döpa dem till) och målsumman på respektive konto, alltså den summa du vill uppnå på dem.  I andra rutan fyller du i vilka fonder du har/vill ha i din mellanrisk-portfölj, samt vilken procentfördelning. Som du vet om du har läst "struktur för din vardagsekonomi" och "Mellanrisk-portföljen" så är målsumman för denna portfölj 1,5-2 gånger din levnads-del. Därav blir totalsumman i denna ruta automatiskt dubbelt så mycket som totalen av dina bankkontons målsummor (alltså det du fyllde i i första rutan). Har du ett eget sparmål inom 5-10 år framåt i tiden (likt huspengarna jag nämnt i tidigare inlägg, en renovering, resa eller liknande) så skriver du den summan vid "eget sparmål", så kommer den automatiskt att räknas med i totalsumman.  I tredje rutan fyller du i vilka fonder du har/vill ha i din högriskportfölj samt vilken procentfördelning. Denna portfölj har till skillnad från mellanrisken inte någon egen målsumma utan här beror målet enbart på vad ditt syfte med portföljen är. Har du ett särskilt mål ifråga om en summa likt exempelvis att vilja "bli miljonär" så skriver du i den summan. Annars kan du låta "eget sparmål" vara kvar på noll. Formlerna på nästa sida kommer fortfarande visa dig om du har rätt fördelning eller ej och som jag skrev i inlägget om "högrisk-portföljen": När ditt månadsöverskott inte behöver fylla på de andra delarna av ekonomin ska det gå till denna portfölj. Om du har ett mål på din levnads-del och ett mål med din mellanrisk-portfölj, som båda är uppfyllda, kommer ju högriskportföljen automatiskt att bli mottagare av månads-överskottet och således innehålla "resten av pengarna", så den behöver egentligen inte ha en målsumma. Däremot tycker vissa att det blir roligare att faktiskt spara till något och då är det självklart en jättebra idé att skriva dit ett mål, men det beror på hur man är som person, och vad tanken med portföljen är. Andra bladet "översikt V.G.T-summor".  Nu syns det väldigt dåligt på översiktsbilden, men det är på denna sida man fyller i sitt nuläge, alltså de summor man har V.G.T. (Vid Givet Tillfälle). Denna sida kommer med hjälp av färgkoderna visa vart ens månads-överskott behövs samt hur mycket man kommer behöva sälja/köpa de olika fonderna för vid den årliga ombalanseringen m.m. Under både "levnads-delen" och "ISK-konto 1 (Mellanrisk-portföljen)" finns en tilläggsruta som säger att den "totala målsumman +-20 000 kr är att anse uppfylld". Detta för att man ofta inte kommer ha sin exakta målsumma på vare sig levnads-delen eller Mellanrisk-portföljen, då de båda pendlar en del beroende på vad som händer i ens liv, så detta tillägg gör att man ser om man fortfarande ligger inom ett så kallat "godkänt spann", då rutan med "Total summa" på de olika delarna kommer vara grön (alltså godkänd/uppfylld) så länge den ligger inom detta spann. Om du känner att ett godkänt spann på +- 20 000 kr är för stort eller för litet för dig, kan du ändra det till valfri summa (instruktioner för hur du gör det finns under "Anpassa mallen" längre ner i inlägget).  En grundläggande princip för detta blad är ovanstående färgkod. Om en ruta är: Vit = för lite pengar (alltså är inte målsumman eller det godkända spannet uppnått ännu). Grön = lagom med pengar (alltså är målsumman uppnådd eller så är man inom det godkända spannet). Röd = för mycket pengar (alltså mer än målsumman eller mer än det godkända spannet). Jag kommer längre ner i inlägget återkomma till hur man använder sig av detta när man sparar sitt månads-överskott samt gör den årliga ombalanseringen.  Den första rutan (från vänster) på andra bladet "översikt V.G.T-summor" kommer automatiskt vara förifylld med de namn du gav dina olika konton på första bladet "översikt målsummor". Här fyller du alltså bara i vilka summor du har på dina olika konton V.G.T. så kommer mallen automatiskt att ändra färg enligt färgkoden ovan så du ser hur du ligger till i förhållande till de målsummor du angav på första bladet "Översikt målsummor".  I den andra rutan har namnen på fonderna samt målfördelning automatiskt förifyllts enligt det du angav på första sidan "översikt målsummor". Samt så ser du i tilläggsrutorna, det godkända spannet och det egna sparmålet (denna ruta kommer färgas grön när det egna sparmålet är uppnått). Här ska du bara fylla i "markn.värde"-rutan (Marknadsvärdet på dina fonder) alltså hur mycket de är värda V.G.T (just nu). Då kommer mallen sedan räkna ut vad den "aktuella fördelningen" är, alltså hur stor procent av portföljen som fonderna har just nu, om du behöver "köpa eller sälja" och för vilken "summa". De sista 2 kolumnerna (köpa/sälja? och summa) är tänkta att användas vid den årliga ombalanseringen och är alltså beräknade på portföljens totalsumma. Med andra ord bör totalen de röda rutorna markerade med "sälja" och totalen av de vita rutorna markerade med "köpa" vara lika mycket. Men det man bör veta redan nu är att den aktuella %-fördelningen av fonder har ett godkänt spann på +- 5 procentenheter. Alltså om man har sagt att ens målfördelning för en fond är 25 % kommer mallen färga den aktuella %-fördelningsrutan grön så länge den fonden är mellan 25-30%. ( se exempelbild nedan, siffrorna i den är fiktiva och endast till för att visa hur det kan se ut). Mallen kommer fortfarande berätta exakt hur många kronor fel man är från sin exakta målsumma men "aktuell fördelning"- rutan har det här godkända spannet eftersom man nästintill aldrig hamnar på exakt 25% (förutom precis efter en ombalansering) samt för att ens fonder ju alltid pendlar upp och ner måste ha ett visst spelrum. Men om de rör sig mer än 5 procentenheter och fonden man vill ha på 25% har en aktuell fördelning på 31% eller mer kommer även den rutan att bli röd och då är det dags att att göra en ombalansering om man vill vara kvar i någorlunda rätt risk även fast det kanske inte har gått ett år sedan sist.  För att göra en ombalansering ser man på de två sista 2 kolumnerna (köpa/sälja? och summa) dessa är beräknade på portföljens totalsumma och alltså tänkta att användas till de typer av ombalanseringar som togs upp i inlägget "ombalansering". Med andra ord bör totalen i de röda rutorna markerade med "sälja" och totalen av de vita rutorna markerade med "köpa" vara lika mycket. Se exempelbilden ovan där totalen av de röda rutorna är är 24 000 kr, och totalen av de vita rutorna också är 24 000 kr. Vid en omblansering säljer man alltså först fonderna markerade med "sälja" för den summa som står i de röda rutorna och när försäljningen har gått igenom köper man fonderna markerade med "köpa" för den summan som står i de vita rutorna, och går alltså "+-0". Bör här tilläggas att då mallen inte räknar med ören kan detta ibland fela på 1 kr, men inte mer, så det är inget som påverkar i det stora hela men något som kan vara bra att veta när/om man kontrollräknar.  Den sista rutan är för högriskportföljen och fungerar likadant som den för mellanriskportföljen, alltså kommer jag inte ge något vidare beskrivning av den här utan hänvisar till instruktionerna för mellanriskportföljens ruta. Tredje bladet "Översikt Månadsbuget".  Det sista bladet "Översikt Månadsbudget" är pusselbiten som avslöjar motivet på bilden. Jag har ju tidigare sagt att jag använder denna mall för att balansera ut mitt månadssparande och hålla mina portföljer hyfsat balanserade under hela året, den processen börjar här. Denna ruta fyller du i enligt "Steg 1" i inlägget "struktur för din vardagsekonomi" alltså först de olika inkomster du har sedan samtliga månadsutgifter. Därefter kommer mallen räkna ut hur mycket du har kvar d.v.s. hur stort överskott du har varje månad, alltså hur mycket pengar du kan spara. I början av månaden, när du får din inkomst eller i samband med att du betalar övriga räkningar bör du även spara överskottet för om du har läst inlägget jag nämnde nyss vet du att det är precis det, ett överskott, pengar du har men som du inte behöver i vardagen. Det jag gör för att balansera mitt sparande är att jag först går till blad 3 "Översikt Månadsbudget" och räknar fram mitt månadsöverskott (i och med att jag extra-jobbar på timmar varierar min inkomst varje månad, har man alltid samma inkomst och har följt steg 1 i inlägget "struktur för din vardagsekonomi" så kommer man inte behöva fylla i detta blad mer än 1 gång). Därefter går jag tillbaka till blad 2 "översikt V.G.T summor":  Bilden ovan är återigen en exempelbild med fiktiva siffror för att illustrera hur det kan se ut. På bilden ovan så är det ett konto i "levnadsdelen" som har "för lite" pengar eftersom rutan är vit (se färgkoden högre upp i inlägget), men totalsumman är inom det godkända spannet eftersom den är grön. Ser man till Mellanriskportföljen så är det även där en ruta som är vit och alltså en fond som har "för lite pengar", men totalsumman är grön och alltså inom det godkända spannet. När det kommer till månadsöverskottet ska man alltid prioritera vita rutor först, samt så ska man ju som ni vet sedan tidigare inlägg även prioritera sin levnadsdel före sina investeringar. Därav är det i detta fall storleken på ens överskott som avgör om man sparar allt på kontot i levnadsdelen som fortfarande har för lite pengar, eller om man kan spara parallellt på det kontot och i mellanriskportföljen. Skulle det ha varit så att alla rutor på levnadsdelen var gröna skulle man ha gjort likadant men tittat på fonden som har för lite pengar i Mellanriskportföljen och fonderna i Högriskportföljen. Med skillnaden att i Mellanriskportföljen kan alla rutor med "aktuell fördelning" vara gröna medan totalsumman fortfarande är vit, fonderna kan ju ha rätt fördelning fast att man har för lite pengar i förhållande till sitt mål. I så fall fördelar man överskottet på de fonder som är längst ifrån sin målfördelning (om ni ser på exempelbilden ovan så är fonderna som ska vara på 15% på 14% vilket är ganska nära medan fonderna som ska vara på 5% bara är på 1%, där skulle man alltså kunna sätta in mer pengar). Men om alla rutor på både levnadsdelen och Mellanriskportföljen skulle ha varit gröna och lika mycket som målsumman/inom det godkända spannet skulle överskottet helt enkelt ha gått direkt till högriskportföljen. Ifall man tycker att ovanstående stycke är svårt att förstå följer nedan några kontrollfrågor att gå igenom när man ska spara sitt månadsöverskott. Titta på levnadsdelen, är total summan grön? om nej fördela överskottet på de konton som har för lite pengar. om ja är alla konton gröna? om nej fördela överskottet på de konton som har för lite pengar om ja titta på Mellanriskportföljen, är totalsumman grön? om nej fördela överskottet på de fonder som har för lite pengar, alternativt ligger några procentenheter ifrån sin exakta målfördelning. om ja Är alla fonders aktuella fördelning grön? om nej fördela överskottet på de fonder som har för lite pengar, alternativt ligger några procentenheter ifrån sin exakta målfördelning. om ja titta på högrisk portföljen och fördela överskottet på de fonder som har för lite pengar, alternativt ligger några procentenheter ifrån sin exakta målfördelning. (Man kan även strunta i att försöka balansera sitt månadssparande och bara spara i de fonder som har högst procentandel av portföljen, och sedan använda mallen för att göra en vanlig ombalansering 1 gång per år. Då riskerar man visserligen att ens portfölj glider lite mer i fråga om risknivå, men jag tänker att man ska göra det så lätt som möjligt för sig. För min del underlättar mallen och jag behöver inte ens göra en ombalansering varje år för ibland har jag lyckats justera det med månadsöverskottet, men för vissa kanske det känns som mycket jobb eller krångligt och att det skulle vara lättare att bara fylla i siffrorna för fonderna en gång per år i mallen för att få hjälp att räkna ut köp/sälj summorna och då är det också ett jättebra sätt att använda den. Den är till för att underlätta, inte försvåra! Så använd den och anpassa den så att den fungerar för det du behöver den för, och är det något som är otydligt eller något du undrar över så tveka inte att fråga! Det kan du göra (anonymt om så önskas) i kommentarerna här nedan eller via kontaktformuläret. P.S. Att anpassa mallen: För att ändra det godkända spannet på levnads-delen och mellanrisk portföljen gör du enligt följande: Markera rutan där det står -20 000 (på bilden ovan ser du att jag markerat den ena, är grönt runt omkring den, detta gör du genom att klicka en gång på den rutan). Nu bör du se samma textrad som på bilden ovan i formelfältet (där det står "='Översikt Målsummor'!D29-20000"). Det är alltså "20000" som står i slutet av formeln som är de 20 000 kr jag har satt som godkänt. Om du klickar så att du ställer dig vid den siffran i formelfältet (du måste ha markerat rätt ruta först) så kan du ändra den till vilken siffra du vill. Sedan gör du likadant med rutan där det står "till 20 000 kr" (den formeln ser i princip likadan ut "='Översikt Målsummor'!D29+20000" skillnaden är alltså + tecknet innan siffran). För att ändra själva titeln på tilläggsrutan, den mörkblå cellen där det står "Målsumman +- 20t är att anse uppfylld" markerar du bara den så ser du texten uppe i formelfältet och kan där skriva vad du vill som titel istället. Detsamma går att göra med samtliga mörkblå rutor. Behöver du fler rader för dina inkomster eller utgifter på blad 3 "Översikt Månadsbudget"? I så fall markerar du en av de vita raderna i tabellen (hela raden) och högerklickar, sedan väljer du "infoga". Då får du upp en frågeruta, där väljer du "flytta celler nedåt". Se bilder nedan.    Det finns även förklaringsrutor, som är kortfattade beskrivningar av det som står i detta inlägg, dessa har "Nyckel" som titel, och även dessa kan du markera och sedan ändra texten i om så önskas.

0 Comments

Leave a Reply. |

|||