|

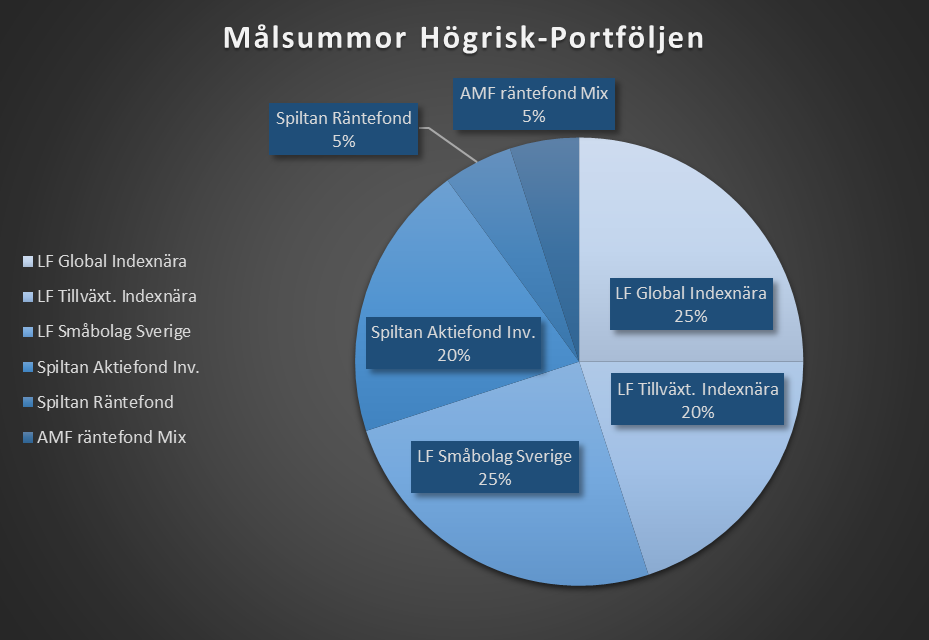

I det här inlägget kommer jag gå igenom min andra portfölj som har en fördelning på 90% A/10% R. Hur jag tänkt kring den och vilka fondtyper samt fonder jag själv använder mig av. Syftet med Högrisk-Portföljen. Denna portfölj har jag kort beskrivit i inlägget "ISK-Vaddå? Investeringskonstens grunder" som den starkaste arbetaren vi har i vår ekonomi då det är den som ska generera mest avkastning. Tanken med investeringar är just att vi låter våra pengar arbeta åt oss och "tjäna pengar" eftersom dem kan arbeta 24h om dygnet. Tanken med dessa olika portföljer är att ge oss en viss säkerhet i våra investeringar eftersom aktier både kan öka och minska i värde och vi inte vill riskera att förlora all avkastning våra pengar arbetat ihop åt oss. Min ekonomi har 3 olika delar (vilket du kan läsa mer djupgående om i "struktur för din vardagsekonomi") och denna portfölj är delen där jag tar störst risk, för att även ha möjlighet att få högre avkastning. Så fördelningen i denna portfölj är därav 90% A / 10% R och sparhorisonten bör vara minst 10 år eftersom statistiken och forskningen säger att dina investeringar generellt sätt går + och kanske till och med har dubblats efter den tiden. Men som sagt innebär denna fördelning en del risk och portföljen är mycket känsligare för marknadens svängningar än Mellanrisk-Portföljen eftersom hela 90% består av aktiefonder som rör sig mycket både upp och ner och endast 10% är räntefonder som inte rör sig särskilt mycket och därav ska ge oss mer säkerhet. På grund av detta är det av yttersta vikt att du har din levnads-del klar innan du börjar med denna portfölj, för att ha en säkerhet i form av buffert etc. För vissa kan det till och med kännas bättre att även ha större delen av sin Mellanrisk-Portfölj klar innan man skapar denna. Men precis som resonemanget angående buffertsparande och investeringar kan du som exempelvis är ung spara ditt månadsöverskott parallellt i dessa två portföljer då det ger dig en chans att inte bara bygga upp en ekonomisk säkerhet och skydd från inflation utan även möjligheten att få mer avkastning, då tid är nyckeln när det kommer till investerade pengar i form av den s.k. ränta-på-ränta eller snöbollseffekten. Ju mer tid desto bättre och säkrare kan dina pengar arbeta och generera ett positivt resultat. Så som sagt minimum 10 år i sparhorisont på denna portfölj, börjar du närma dig tidpunkten då du behöver pengarna (förutsatt att du inte planerar att leva på avkastningen för då ska de fortsätta vara investerade till ganska hög risk) kan du flytta över summan till Mellanrisk-Portföljen och använda den fördelningen tills du har mindre än 5 år kvar och bör gå över på "10% aktier per år"-regeln istället. När det kommer till målsumma finns det ingen given när det kommer till denna portfölj utan vissa har ett specifikt sparmål för att de vill göra en viss sak, vissa vill bli miljonärer och vissa vill kunna leva på portföljen och avkastningen. Det finns även de som vill lyckas med alla tre. Personligen anser jag att hela konceptet med investeringar handlar om att låta våra pengar arbeta åt oss och inte förlora dem via inflationen likt vi gör om de sitter på vanliga bankonton. Därför resonerar jag som så att om jag nu vet hur stor del jag behöver för att vara nöjd med mitt vardagliga liv (Levnads-delen) och hur stor del jag behöver för att uppnå balans i ekonomin samt kunna spara till mina lite mer långsiktiga sparmål 5-10 år framåt i tiden (Mellanrisk-Portföljen) så finns det väl egentligen bara ett svar på hur stor min Högrisk-Portfölj bör vara? Den bör vara resten av min ekonomi. Mitt månadsöverskott används som ett "Behovsspar" till den del av ekonomin som behöver det just nu, och när/vid de tillfällen som de två första delarna av min ekonomi har nått sina mål så kommer det automatiskt gå till den tredje delen för där finns det inget "slutmål". Portföljens fördelning och risksprindning Eftersom jag redan tidigare i inlägget gått igenom hur jag tänker kring när eventuella sparmål kommer närmare i tid o.s.v. kommer jag nu bara gå igenom fördelningen av portföljen i sin grundform med andra ord 90 %A / 10% R. När man har bestämt en riskfördelning i sin portfölj i fråga om aktiefonder och räntefonder bör man gå ner på nästa nivå och fortsätta sprida ut riskerna även inom de olika tillgångslagen. I inlägget om Mellanrisk-Portföljen skrev jag om hur Corona-krisen fått mig att sätta en maxgräns på 25% per fond då jag inte ville att en enskild fonds svängningar inte skulle påverka mer än 1/4 av min portföljs totala värde. Den regeln gäller även här, så idag ser alltså min Högrisk-Portfölj ut som följande:  Jag har 4 st aktiefonder som tillsammans utgör 90% av portföljen och 2 st räntefonder som utgör de resterande 10%. Återigen är det viktigaste vilken fondtyp man har och inte vilken specifik fond man väljer, men något som alltid rekommenderas för riskspridning är globala indexfonder som innehåller världens största företag likt Microsoft, Apple o.s.v. På grund av detta kommer ni känna igen fonderna från min Mellanrisk-Portfölj, då det är fonder jag haft tidigare och som fortfarande presterar bra. Länsförsäkringar Global Indexnära står för 25% av portföljen eftersom fondens innehav som sagt är spritt över flera av världens största företag. Länsförsäkringar Tillväxt Indexnära A har sitt innehav i Asien och är till för att ge spridning över hela världen då globala indexfonder ofta har störst exponering mot Europa och USA. Länsförsäkringar Småbolag Sverige A är i stort sätt samma som "B" vilken finns i min Mellanrisk-portfölj, anledningen att jag har "A" istället är för att jag har min Högrisk-Portföljen på Avanza och de olika bankerna/näthandlarna har lite olika utbud. Spiltan Aktiefond Investmentbolag är även här ett tillägg för att öka min riskspridning. När det kommer till räntefonderna har jag Spiltan Räntefond Sverige och AMF Räntefond Mix på 5% vardera helt enkelt för att jag efter att Spiltan stängde de där två veckorna tidigare i vår kände att jag inför framtiden gärna delar upp även denna del så att jag inte riskerar att inte kunna månadsspara som vanligt eller liknande. Hur skapar man en portfölj? När man vet vilken fördelning och riskspridning man vill ha samt vilka fonder man vill investera i öppnar man ett ISK-konto och för över den summa man vill investera dit. Detta kan man göra på sin vanliga bank eller via en näthandlare likt Avanza eller Nordnet. Personligen har jag som tidigare sagt min Mellanrisk-portfölj på min vanliga bank för tillfället då det var där jag öppnade den när jag var helt ny på det här med investeringar för några år sedan, medan jag relativt nyligen skapade min högriskportfölj hos Avanza. Det spelar egentligen ingen större roll hur du väljer att göra, Avanza och Nordnet har i vissa fall lite billigare avgifter än de vanliga bankerna och ibland även lite större utbud av fonder, men annars är det likadant så välj det du tycker känns enklast. Likaså gällande vilken näthandlare, de flesta rekommendationer jag fick inför vilken jag skulle välja var att "ta den du tycker verkar enklast"/" ta den vars hemsida du gillar bäst" o.s.v. När man väl har valt bank och öppnat ett konto kan man sedan via ISK-kontot söka på olika fonder och läsa om dem, samt köpa dem. Många fonder har ett minimibelopp när det kommer till att köpa, oftast runt 50 eller 100 kr. Det tar några dagar innan köpet går igenom men sedan kommer man kunna se sina fonder och sitt anskaffnings samt marknadsvärde på kontot. Minimibelopp eller köpgränsen är det som kan krångla till det i fråga om månadssparande. Om man inte kan fördela månadssparandet enligt den procentfördelning man har på de olika fonderna kan man för enkelhetens skull prioritera de fonder som har störst andel i portföljen, detta gör att portföljen efter några månader inte längre kommer ha sin ursprungsfördelning utan några fonder kommer ha glidit iväg och utgöra en större del av portföljen än vad som var tänkt, men så blir det för de flesta, och det korrigerar man helt enkelt vid nästa ombalansering.

Personligen har jag en Excel-mall som jag använder mig av för försöka minimera att fonderna glider iväg alltför mycket. Mallen är programmerad för att tala om för mig vilka fonder som har för lite, lagom eller för mycket pengar i förhållande till målfördelningen och jag månadssparar då i de fonder som V.G.T har för lite pengar.

0 Comments

Leave a Reply. |