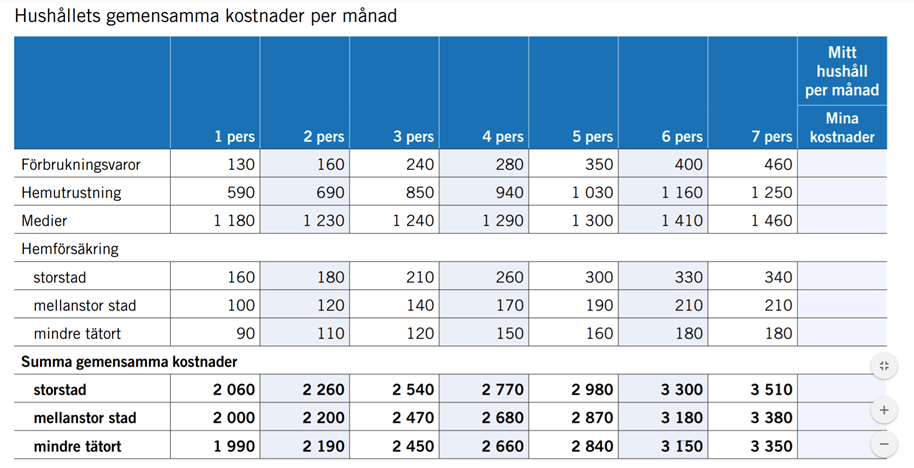

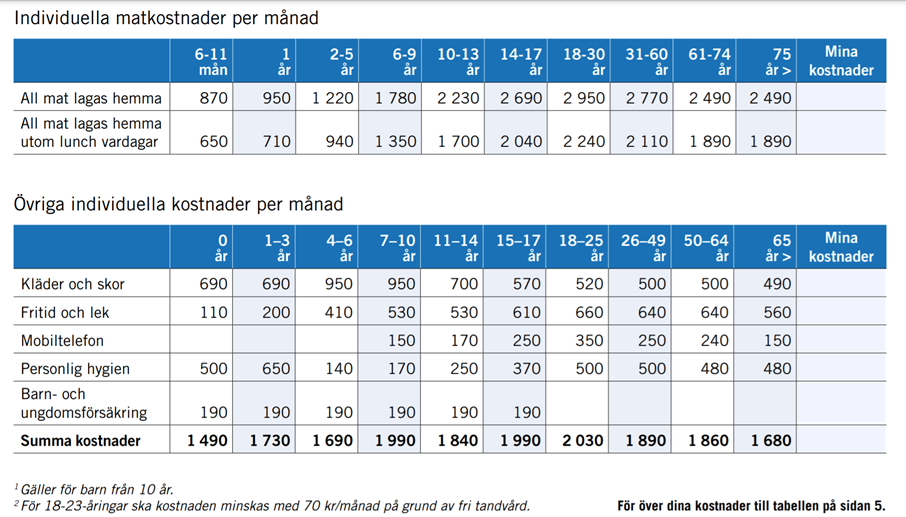

Bild från GotCredit på Flickr. Innan man läser detta rekommenderar jag att man läst "struktur för din vardagsekonomi" då detta kan ses som en fördjupning av Steg 1 och 2 den så kallade "levnadsdelen" i din ekonomi. I övrigt är det bra om man innan man börjar svara på frågorna längre ner i inlägget har koll på vad ens totala månadsinkomst är. I detta inlägg kommer summorna vi räknar fram inte att vara det vi i genomsnitt lägger på mat eller det vi vill ha över till nöjen. Utan i en budget -särskilt om man har begränsade resurser likt en lägre inkomst - gäller det att räkna ut vad pengarna behöver räcka till. Om man har en begränsad inkomst kanske man inte har något överskott att spara eller så varierar ens lön från månad till månad vilket gör att det kan kännas svårt att hålla i ett regelbundet sparande samt ha koll på hur mycket pengar man faktiskt lägger på olika saker i vardagen. Så för att hålla oss till den klassiska uppbyggnaden: Har du papper, penna och en miniräknare? Bra. Då kan vi börja med frågorna nedan. 1. Har du en buffert? Om inte, se "hur stor buffert ska man ha". och skriv sedan upp hur stort ditt minimibelopp är. 2. Har du några lån? Hur mycket betalar du idag varje månad? och hur mycket behöver du betala av varje månad? 3. Vilka är dina fasta utgifter likt hyra el internet varje månad? Här ska även dina större årsfakturor räknas in, om försäkringar eller liknande betalas en gång per år så dela den summan på 12 för att få fram månadskostnaden. Glöm inte de saker du ev. har på autogiro här! 4. Hur mycket lägger du på mat och övriga hushållsartiklar idag? Här kommer mitt klassiska exempel till dig som är osäker, kolla historiken på din internetbank. Hur mycket har du lagt på Willys / ICA / Coop etc. (Med hushållsartiklar menar jag saker som schampo / toalettpapper / tvättmedel). 5. Hur mycket lägger du på vardagsresor likt bensin eller bussbiljetter idag? Anteckna även anledningen om du kan, är hela summan för att ta sig till och från jobb/skola eller är hälften för rena nöjesresor? 6. Vilket tar oss till nästa fråga, hur mycket lägger du på nöjen idag? Alltså allt du köper som inte har med överlevnad att göra. 7. Hur mycket sparar du idag? Tror inte denna behöver en förklaring? Nu vill jag att du räknar ihop alla dina utgifter (nummer 1-7) är det mindre än dina månadsinkomster? Hur stort är överskottet? Detta kan du göra genom att fylla i blad 3 "Översikt månadsbudget" i Mallen som jag delade för ett tag sedan, då räknar den ut svaren åt dig. Om du har ett överskott som du känner är okej i förhållande till din levnadssituation och inkomst skulle du med största sannolikhet inte ha känt behovet av att läsa detta inlägg. Utan då hade "Struktur för din vardagsekonomi" räckt. Det kan vara så att du bara är nyfiken på vad mina tankar och råd kring budgetar är, att ditt överskott är mindre än vad du skulle vilja spara, att du inte har något överskott eller att du rentav fick en minussiffra när du räknade nyss och alltså går back varje månad. Oavsett vilket kommer det snart ett antal sätt att ta reda på vilken del av ekonomin som drar iväg pengar, knep för att spara pengar, tips på hur man kan tänka när man gör en budget samt strategier för att hålla i sin budget när man väl skapat den. Om du inte har en buffert bör den och avbetalning på lån vara dina störst prioriteringar efter fasta kostnader likt hyra. En generell regel brukar vara att försöka spara minst 10% av sin inkomst, och att göra det det första man gör i månaden. Nu kanske detta inte är en möjlighet för allt och alla men det är något man kan överväga, personligen har jag gjort det (även fast jag inte medvetet räknade ut att det var den summan utan insåg det långt senare) sedan jag var ungefär 15 år och hade månadspeng i form av studiebidraget. Det kan vara svårt att se var man kan dra in på pengarna, man måste ju åka buss eller bil till jobbet / skolan och man måste ju äta. Men vi människor har ofta en förmåga att överkonsumera. Man kanske köper kaffe istället för att ta med termosmuggen eller så råkar det ofta slinka ner något extra i vagnen på mataffären eller så handlar man mycket frysmat / pizza som är dyrare än att laga mat själv o.s.v. det finns tusen anledningar till varför det går åt pengar. Men det kan även vara svårt att veta vad som är "lagom" med pengar att lägga på exempelvis mat eller kläder . Därför har jag här med information från konsumentverkets broschyr "Håll koll på pengarna" (Externlänk) som du kan jämföra dina siffror med. Om du ligger ganska nära dem ( då menat någon 100 lapp ifrån) så är det helt okej men börjar du dra iväg på något ställe kanske det är dags att fundera på varför? Och om det är något man kan skära ner på.  Bild från konsumentverkets broschyr "håll koll på pengarna"  Bild från konsumentverkets broschyr "håll koll på pengarna"  Bild från konsumentverkets broschyr "håll koll på pengarna" Ska jag vara helt ärlig tycker jag att ovanstående siffror i vissa avseenden är rätt höga, men sen får man ju komma ihåg att detta är utslagsräknat per månad. Alltså innebär 520 kr på kläder per månad för en 18-25 åring att de på ett år har 6240 kr till allt vad kläder och skor heter. Alltså vinterjacka, vinterskor, underkläder, sommarjacka, sommarskor, badkläder, handväskor, tröjor, byxor, festkläder etc. och då låter det helt plötsligt inte lika mycket längre. Sedan betyder det inte att det är fel att spendera mindre än detta, det är bra att vara ekonomisk så länge man har det man behöver i fråga om hela och rena kläder som kan hålla en varm på vintern. Men personligen vet jag flertalet 18-åringar som lägger betydligt mer än detta på kläder, och det kan också vara okej, så länge man har en ekonomi som klarar av det och inte går minus eller inte klarar av andra utgifter. Med andra ord, när du tittar på ovanstående siffror, glöm inte bort att tänka hur mycket det är på ett år. För ser du bara till en månad kanske du ligger rätt bra till i förhållande till vissa summor medan du på årsbasis egentligen spenderar mer än det. Om du har du ett för litet överskott, eller går back varje månad och märker att du på årsbasis spenderar mer pengar än vad konsumentverket bedömer vara normalt för det nödvändiga inom en viss kategori så behöver du hitta sätt att minska dem kostnaderna.

Ibland kan man vara osäker på exakt vad det är som drar iväg med pengar. Man kanske tycker att man bara handlar det nödvändiga i matväg men trots detta lägger man på tok för mycket pengar på Willys/Coop/ICA och man har ingen aning om hur man ska minska på den kostnaden då man ju måste äta? Här gäller det att kunna vara 100% ärlig mot sig själv. Det klassiska och bästa tipset är att föra en kassabok. Det finns särskilda kassaböcker att köpa men det går precis lika bra att ta vilket anteckningsblock som helst. Sedan använder du en månad för att ta reda på hur det faktiskt ser ut. Spara kvittot på allt du köper och skriv upp det i kassa boken, vad köpte du och hur mycket kostade det. Här kan du för enkelhetensskull göra kategorier likt "Kött" "Grönsaker" "Pasta" "Frukostgrejer" "Godis/snacks" "Läsk" o.s.v. för att det inte ska ta allt för mycket tid/bli för ansträngande att skriva. I slutet på månaden räknar du ihop varje kategori så kommer du märka om det är alla pålägg du köper, allt godis/snacks eller läsken som drar iväg med pengarna. När du har identifierat vad det är så börja tänka ut hur du kan göra för att minska den kostnaden. Kan du köpa lättdryck istället för läsk till maten? Kan du ta med en termosmugg och matlåda till jobbet, kan du gå/cykla istället för att ta kollektivtrafiken eller måste du minska ner på köpen av kläder/tidningar/cigaretter eller vad det nu är. Sedan testar du denna idé/lösning i två månader. Fungerar det? I så fall fortsätt, fungerar det inte alls, vad kan du göra istället? I mitt fall hade jag en period då jag släppte på min budget och la alldeles för mycket på mat. Min lösning blev tillslut att jag räknade ut vad jag behövde ha till alla fasta utgifter i månaden, samt vad jag behövde spara för att klara av alla större inköp likt vinterkläder, kurslitteratur etc. (här tänkte jag även på den 10% av din inkomstregeln, och tänkte att jag skulle testa det - medvetet för en gångs skull - , då den summan och det jag räknat ut att jag skulle behöva spara var relativt nära) och sedan tog jag det som blev över och sa att det här är vad jag får handla mat för den här månaden, när dem är slut är mina matpengar slut. För att det skulle bli ännu tydligare så har jag börjat använda ett betalkort kopplat till den butik där jag oftast handlar (de flesta större kedjor likt ICA/Coop har sådana) och fick helt enkelt hålla koll på saldot på det kortet när jag gick för att handla mat. Första månaden tog matpengarna slut när det var en vecka kvar på månaden. Då fick jag ju inte handla mer mat. Även om jag hade kunnat föra över pengar från mitt sparkonto gjorde jag det inte utan använde det jag hade hemma. Man har rätt mycket i skafferi och frys om man är villig att vara lite kreativ och månaden efter började jag planera min matlagning lite mer handlade mer strukturerat, den månaden räckte pengarna. Matsedlar och månads-eller veckohandlingar kan göra väldigt mycket för ekonomin, men även för att spara tid och inte behöva fundera. Idag vet jag vad jag ska laga när jag kommer hem på eftermiddagen, och med största sannolikhet är köttet redan upptinat då vi tog fram det på morgonen eller dagen innan. Dessutom blir det inte massa onödiga inköp då jag inte är i affärer lika ofta och därav inte riskerar att slänga ner något extra i vagnen utan jag kommer dit med en inköpslista och köper bara det som står på den. Blir jag sugen på något vi inte har hemma måste jag nu överväga om jag ska ta en extra tur till mataffären eller inte. Så ta reda på vart dina pengar läcker, är det något du kan sluta köpa? Minska ner på? eller räkna från andra hållet, vad måste du betala, och vad har du sedan kvar de andra sakerna. När du använt de pengarna har du inget mer. Det klassiska spar-rådet är att spara 10% av sin inkomst det första man gör när man får pengarna, och att inte röra sitt sparkonto i onödan. Fyll i blad 3 i Mallen jag gav er för ett tag sedan, jämför dina siffror med konsumentverket, för ev. en kassabok om du är osäker på vad, och om du inte har gjort det än så läs struktur för din vardagsekonomi och svara på alla frågor där så du vet vad det är du sparar för. Man kan inte spara bara för att spara, då kommer man inte hålla i det, man måste ha ett mål. Varför ska du få en bättre ekonomi? Varför är det viktigt att inte gå back? Vad ska du göra med dina sparade pengar? Hoppas detta gav dig ett sätt att börja, och lycka till med struktureringen av din ekonomi. Att vara ekonomisk är att hushålla med sina resurser och genom att göra en budget tar du första steget på vägen dit.

0 Comments

Leave a Reply. |